Wartość rynkowa samochodu – jak ją oszacować?

Oszacowanie wartości rynkowej samochodu to proces, któremu warto poświęcić więcej czasu. Niedoszacowanie lub przeszacowanie ceny auta może oznaczać albo stratę, albo problem ze sprzedażą pojazdu. Jak zrobić to dobrze? Tego dowiesz się z niniejszego artykułu.

Wartość rynkowa samochodu to kluczowy czynnik, który ma znaczenie zarówno dla sprzedających, jak i kupujących pojazdy. Zrozumienie, jak prawidłowo oszacować tę wartość, może pomóc w uniknięciu niekorzystnych transakcji i zapewnić uczciwe ceny.

- Co to jest wartość rynkowa samochodu? Kiedy jest potrzebna?

- Obliczanie wartości samochodu – jak to zrobić?

- Wartość rynkowa samochodu a PCC

- Wartość rynkowa samochodu a ubezpieczenie

- Kary za brak OC – lepiej nie ryzykować!

- Gdzie szukać ubezpieczenia?

- Zawyżanie i zaniżanie wartości auta do ubezpieczenia – dlaczego nie warto?

W niniejszym artykule przyjrzymy się, czym jest wartość rynkowa samochodu, jakie czynniki na nią wpływają oraz jakie metody i narzędzia można wykorzystać do jej dokładnego określenia. Dzięki tym informacjom będziesz w stanie lepiej poruszać się na rynku samochodowym i podejmować bardziej świadome decyzje dotyczące zakupu lub sprzedaży auta.

Co to jest wartość rynkowa samochodu? Kiedy jest potrzebna?

Zgodnie z definicją wartość rynkowa samochodu to kwota, którą trzeba zapłacić za dane auto na wolnym rynku przy uwzględnieniu warunków konkurencji. Ustala się ją, biorąc pod uwagę podstawowe kryteria, czyli przede wszystkim:

- rok produkcji,

- okres eksploatacji,

- przebieg,

- wyposażenie,

- kraj produkcji,

- stan techniczny,

- stan wizualny.

Są to czynniki, które uwzględnia każdy kupujący, przeglądając dostępne oferty sprzedaży aut. Jednak znajomość ceny rynkowej samochodu jest potrzebna nie tylko do tego, by dokonać udanej transakcji i nie przepłacić.

Rynkowa wartość samochodu jest również niezwykle ważną informacją dla towarzystw ubezpieczeniowych. Na jej podstawie obliczają wysokość składki ubezpieczeniowej, w szczególności AC. Do jej obliczania ubezpieczyciele korzystają z notowań dostępnych w profesjonalnych katalogach – Info-Ekspert lub Eurotax.

Nie tylko towarzystwa ubezpieczeniowe mogą być zainteresowane ceną rynkową samochodu. Realna wartość pojazdu jest też istotna dla urzędu skarbowego, szczególnie jeśli dopatrzy się on nieprawidłowości podczas zawierania umowy kupna-sprzedaży auta. Od każdej takiej transakcji należy zapłacić podatek od czynności cywilnoprawnych.

Jego wysokość jest wprost proporcjonalna do zapłaconej kwoty. Jeśli urząd skarbowy oceni, że cena zakupu została znacząco zaniżona, może wdrożyć postępowanie wyjaśniające, dlatego wartość rynkowa samochodu jest ważną informacją. Choć na co dzień właściciele pojazdów nie mają potrzeby jej ustalania, to w przypadku chęci sprzedaży pojazdu lub wykupienia polisy AC warto wiedzieć, jak ją obliczyć.

Obliczanie wartości samochodu – jak to zrobić?

Obliczanie wartości samochodu nie jest tak trudne, jak mogłoby się wydawać. Przy tym należy pamiętać, że odbywa się ono inaczej w przypadku nowych aut (maksymalnie pół roku od zakupu w salonie), a inaczej w odniesieniu do pojazdów używanych.

Cena rynkowa samochodu musi być zależna od wspomnianych czynników, takich jak przebieg, stan techniczny czy rok produkcji. Przy jej ustalaniu można skorzystać z kalkulatorów dostępnych on-line, które pomogą w jej oszacowaniu.

Wycena wartości nowego a używanego auta

Obliczanie wartości nowego samochodu jest stosunkowo łatwe. Aby to zrobić, bierze się pod uwagę cenę zapisaną na fakturze sprzedaży w salonie samochodowym. Nie zawsze jednak można to zrobić. Aby zastosować taką metodę określania wartości samochodu, musi on spełnić poniższe warunki:

- nie upłynął okres sześciu miesięcy od daty wystawienia faktury,

- jego przebieg od daty zakupu nie przekroczył określonej wartości,

- od dnia zakupu nie uległ uszkodzeniu,

- od daty zakupu w świetle prawa nie zmienił właściciela,

- w autoryzowanych punktach sprzedaży producenta danej marki nie nastąpiło obniżenie ceny fabrycznej nowego pojazdu o tych samych parametrach i wyposażeniu.

Nieco więcej wysiłku wymaga obliczenie wartości rynkowej samochodu używanego. Ubezpieczyciele stosują w tym celu wytyczne dostępne w profesjonalnych katalogach – Info-Ekspert lub Eurotax. Natomiast osoba prywatna może wspomóc się ogólnodostępnymi kalkulatorami internetowymi. Po podaniu podstawowych danych, takich jak marka, model, przebieg, rok produkcji, mogą oni uzyskać szacunkowe wyliczenie ceny rynkowej samochodu. Warto jednak pamiętać, że jest to tylko podpowiedź – nie można traktować jej jako informacji do wykorzystania w kontakcie z fiskusem lub innymi instytucjami.

Kryteria wyceny samochodu

Kryteria wyceny pojazdu dotyczą przede wszystkim jego klasy, wieku i stanu technicznego. Podczas określania ceny rynkowej samochodu bierze się zatem pod uwagę przede wszystkim:

- markę i model,

- rocznik,

- przebieg,

- zużycie,

- wyposażenie fabryczne,

- wyposażenie dodatkowe, które zamontował użytkownik.

O ile większość parametrów jest łatwa do ustalenia, trudności może powodować dokładne określenie stanu technicznego. Jeśli zatem zależy Ci na precyzyjnej ocenie wartości rynkowej samochodu, bo na przykład planujesz podważyć ustaloną przez ubezpieczyciela wysokość składki, najlepszym wyborem jest skorzystanie z usług profesjonalnego rzeczoznawcy.

Wartość rynkowa samochodu a PCC

Podatek od czynności cywilnoprawnych to zobowiązanie, które trzeba opłacić po podpisaniu umowy kupna-sprzedaży samochodu. Zgodnie z przepisami podstawą do ustalenia jego wysokości jest wartość rynkowa pojazdu. Do zapłaty podatku jest zobowiązany kupujący, ale tylko w sytuacji, gdy kupuje auto od osoby fizycznej (czyli nie od firmy, nie w komisie ani w salonie sprzedaży). Musi on wypełnić formularz PCC-3 i wpłacić wyliczoną kwotę na konto bankowe urzędu skarbowego.

Jak obliczyć wysokość PCC?

Fiskus przewiduje określoną stawkę podatku – w roku 2022 wynosi ona 2% ceny pojazdu widniejącej na umowie kupna-sprzedaży. Z obowiązku zapłaty są zwolnione osoby, które kupiły pojazd o wartości poniżej 1000 zł.

Co ważne, punktem wyjścia do ustalenia wartości rynkowej dla celów opodatkowania PCC jest wartość rynkowa wskazana przez podatnika. Tutaj niestety mogą pojawić się pewne kontrowersje. Teoretycznie kupujący i sprzedający mogą ustalić pomiędzy sobą dowolną kwotę, za którą pojazd zostanie przekazany nowemu właścicielowi. W praktyce urząd skarbowy może zakwestionować podaną wartość rynkową auta i uznać, że jego cena jest zbyt niska. Bierze przy tym pod uwagę tak zwaną przeciętną cenę.

Zgodnie z orzecznictwem Naczelnego Sądu Administracyjnego przez takie pojęcie rozumie się wynagrodzenie, jakie można uzyskać w obrocie wolnorynkowym za podobne rzeczy. Należy przy tym uwzględnić miejsce i czas, a także cechy tych rzeczy oraz sytuację rynkową, a w szczególności zależność między popytem a podażą.

Jeśli fiskus ma podejrzenia, że cena rynkowa samochodu została nieprawidłowo określona, może zażądać od podatnika wyjaśnień. Konieczne może być na przykład udokumentowanie stanu technicznego auta.

Jak obliczyć wysokość PCC?

Fiskus przewiduje określoną stawkę podatku – w roku 2024 wynosi ona 2% ceny pojazdu widniejącej na umowie kupna-sprzedaży. Z obowiązku zapłaty są zwolnione osoby, które kupiły pojazd o wartości poniżej 1000 zł. Oznacza to, że każda umowa zawarta w celu zakupu pojazdu powyżej wspomnianej kwoty zostaje opodatkowana.

Wyliczenie kwoty nie stanowi problemu, ale nawet jeśli jest niewielka – musi zostać uiszczona w terminie, czyli w terminie 14 dni od dnia powstania obowiązku podatkowego. W przypadku braku wpłaty w wyznaczonym terminie naliczone zostaną odsetki umowne.

Przykład: Pan Jan kupił używany samochód. Z umowy kupna-sprzedaży wynika, że jego Fiat Panda kosztował 12 tysięcy złotych. Musi zapłacić podatek od czynności cywilnoprawnych w czasie 14 dni od momentu podpisania umowy. W jego wypadku opłata wynosić będzie 240 zł (2% z 12 000).

Wartość rynkowa samochodu a ubezpieczenie

Wartość rynkowa samochodu ma także duże znaczenie dla ubezpieczycieli. Jej znajomość jest konieczna między innymi do ustalenia sumy ubezpieczenia oraz składki na polisę AC. W tym przypadku ubezpieczyciel bazuje przede wszystkim na danych pojazdu zgromadzonych w ogólnodostępnych bazach, np. Eurotax. Składka jest liczona jako procent od wartości samochodu. Im jest wyższa, tym droższe jest ubezpieczenie AC. Poza tym wartość auta najczęściej równa się sumie ubezpieczenia, a więc górnej granicy odpowiedzialności ubezpieczyciela, gdy dojdzie do szkody.

Warto jednak pamiętać, że ubezpieczyciel, przy szacowaniu wysokości odszkodowania, weźmie pod uwagę wartość rynkową pojazdu i jego części z dnia powstania szkody, a nie z dnia, w którym została wykupiona polisa. Wyjątkiem są warianty polis ze stałą sumą ubezpieczenia, które kosztują więcej niż standardowe.

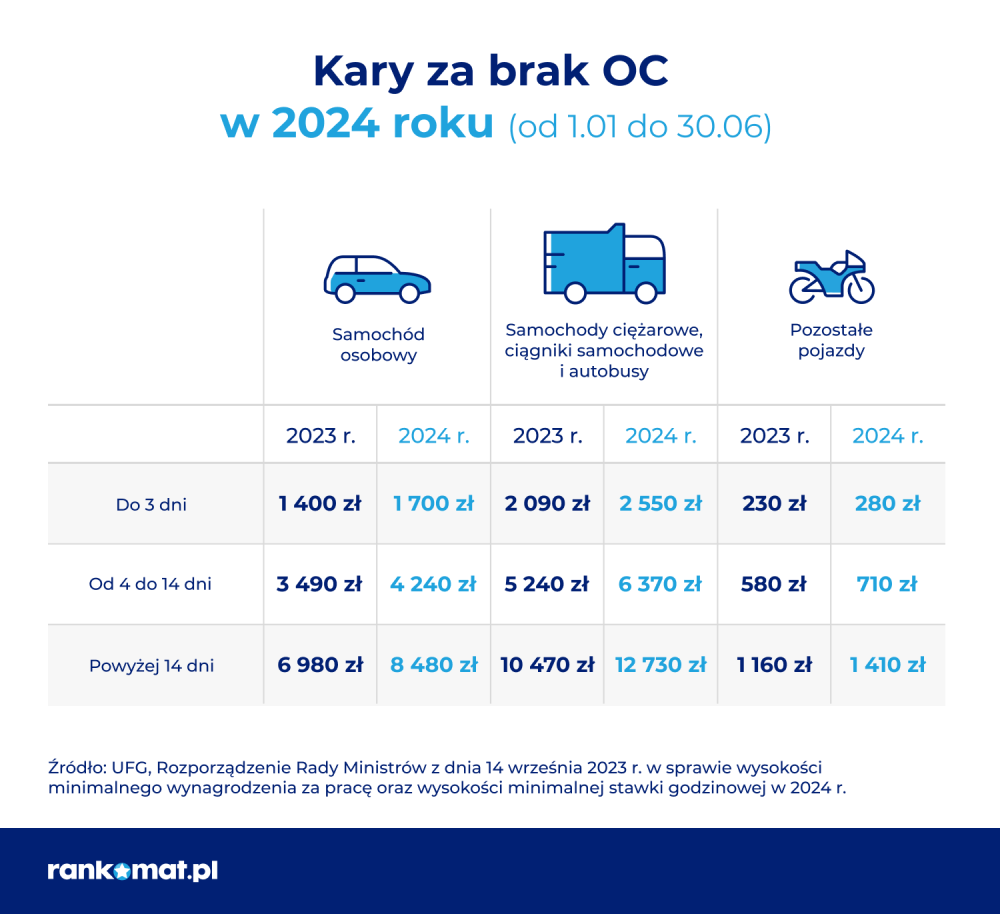

Kary za brak OC – lepiej nie ryzykować!

Po zakupie samochodu jest kilka istotnych kroków do wykonania – kluczowy jest zakup ubezpieczenia. Chociaż istnieje szansa, że pojazd jest już ubezpieczony, jeśli poprzedni właściciel miał polisę, należy to zweryfikować. W przypadku zaniechania przez poprzedniego właściciela obowiązku ubezpieczenia, nasz pojazd może pozostać nieubezpieczony.

W sytuacji braku ubezpieczenia należy działać szybko. Ubezpieczenie OC powinno być ważne od momentu, w którym samochód stał się naszą własnością. Zakup polisy jest istotny, ponieważ w przypadku braku ciągłości ubezpieczenia sprawa może być zgłoszona do Ubezpieczeniowego Funduszu Gwarancyjnego, co grozi nałożeniem kar finansowych.

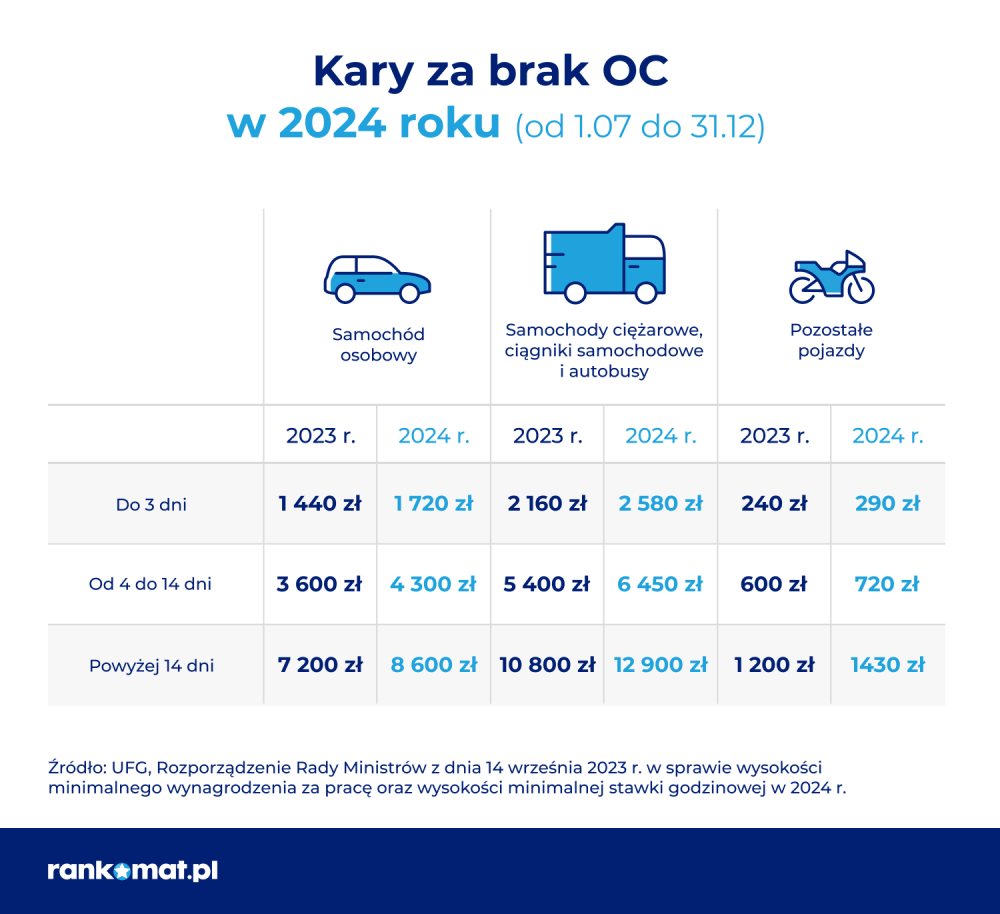

W pierwszej połowie 2024 roku kary za brak ubezpieczenia OC wyglądają następująco:

Nawet jednodniowe opóźnienie w zakupie ubezpieczenia może prowadzić do nałożenia kary, która może być wyższa niż koszt rocznej polisy OC. Nie wspominając o konsekwencjach dwutygodniowego opóźnienia. Osoby zapominalskie lub rozproszone muszą liczyć się z poważnymi konsekwencjami finansowymi. Aby uniknąć tych konsekwencji, konieczne jest pamiętanie o zakupie obowiązkowego ubezpieczenia.

Gdzie szukać ubezpieczenia?

Najwygodniejszym sposobem zakupu ubezpieczenia jest obecnie Internet. W sieci znaleźć można porównywarki oraz kalkulatory OC, które są wygodne i szybkie. W przypadku, gdy trzeba załatwić sprawę polisy jak najszybciej, nie ma lepszego rozwiązania. Jest ono bezpieczne, a także pozwala na wybranie faktycznie najtańszej opcji. Nie zapominajmy, że w przypadku OC każda firma ubezpieczeniowa musi świadczyć klientowi dokładnie te same usługi, dlatego w tym wypadku najlepszą metodą wyboru jest po prostu najtańsza opcja.

Sprawdzenie oferty kilkunastu ubezpieczycieli zajmuje dosłownie chwilę, a załatwienie formalności można domknąć w kilkadziesiąt minut. Warto podczas podawania danych w porównywarce być precyzyjnym – wszystkie zmienne mają bowiem znaczenie podczas wyliczania stawki. Poniższa kalkulacja jest najlepszym dowodem na to, jak obszerną ofertę zapewnia strona rankomat.pl.

Przykład: 29-letni pani Anna kupiła właśnie używaną Skodę Fabię z 2018 roku (silnik benzynowy, pojemność 1.4). Ponieważ nie była do końca zdecydowana, czy chce jedynie OC, czy również dodatkowe ubezpieczenia, przeprowadziła poniższą kalkulację.

| TOWARZYSTWO | OC | AC | ASS | NNW | CENA |

| BALCIA | + | – | – | – | 510,00 |

| LINK4 | + | – | + | – | 616,19 |

| UNIQA | + | – | + | – | 754,00 |

| TRASTI | + | – | – | – | 809,00 |

| WIENER | + | + (mini) | + | + | 1548,00 |

| LINK4 | + | + | + | + | 1976,69 |

| BEESAFE | + | + | + | + | 2008,35 |

Zawyżanie i zaniżanie wartości auta do ubezpieczenia – dlaczego nie warto?

Niektórzy właściciele aut usiłują zawyżać cenę rynkową samochodu, aby w przypadku szkody otrzymać wyższe odszkodowanie. Nie jest to jednak dobra praktyka. Przede wszystkim dlatego, że zawyżając wartość samochodu, zapłacisz wyższą składkę na polisę AC. Natomiast rekompensata za uszkodzenie auta lub szkodę całkowitą i tak będzie wyliczana na podstawie realnej wartości rynkowej (którą ubezpieczyciel uzyska, korzystając z danych w katalogach – Info-Ekspert lub Eurotax). Odwrotne działanie, czyli zaniżanie wartości samochodu, także nie jest opłacalne dla właściciela. Jeśli poniesiesz szkodę, otrzymasz niższe odszkodowanie, które nie wystarczy na pokrycie strat. Ponadto, jeśli wartość rynkowa samochodu była niska, przy kolizji Twoja szkoda może być uznana za całkowitą, co z punktu widzenia właściciela auta zwykle nie jest korzystne.

- Wartość rynkowa samochodu to, zgodnie z definicją, kwota, jaką trzeba zapłacić za dany pojazd na wolnym rynku. Jest ona potrzebna do określenia wysokości podatku od czynności cywilnoprawnych podczas zawierania umowy kupna-sprzedaży pojazdu, a także do określenia wysokości sumy ubezpieczenia i składki na polisę autocasco.

- Aby ją ustalić, bierze się pod uwagę takie kryteria, jak marka i model pojazdu, jego wiek, stan techniczny i stopień zużycia.

- W razie uzasadnionych wątpliwości zarówno ubezpieczyciel, jak i urząd skarbowy mogą podważyć wartość pojazdu podaną przez jego właściciela.

- Nie warto zaniżać ani zawyżać wartości rynkowej pojazdu, ponieważ można narazić się na problemy – między innymi nie uzyskać adekwatnej kwoty odszkodowania w przypadku szkody.

- W razie trudności z określeniem wartości pojazdu lub w sytuacji, gdy Twoim zdaniem ubezpieczyciel lub fiskus nieprawidłowo ją ustalił, warto skorzystać z pomocy rzeczoznawcy.

- W przypadku nowego samochodu, wartość można łatwo określić na podstawie ceny z faktury sprzedaży w salonie. Jednak w przypadku używanego auta, wartość rynkowa może być bardziej złożona do oszacowania i wymagać skorzystania z profesjonalnych narzędzi, takich jak kalkulatory internetowe lub wytyczne ubezpieczycieli.

- Podczas wyceny samochodu należy brać pod uwagę jego markę, model, rocznik, przebieg, stan techniczny oraz wyposażenie fabryczne i dodatkowe. Kluczowe jest również uwzględnienie różnic między autami nowymi a używanymi oraz precyzyjne określenie stanu technicznego.

- Podatek od czynności cywilnoprawnych jest wymagany po podpisaniu umowy kupna-sprzedaży samochodu i bazuje na wartości rynkowej pojazdu. Warto pamiętać, że fiskus może podważyć podaną wartość i obliczyć podatek na podstawie przeciętnej ceny rynkowej.

- Wartość rynkowa samochodu ma również wpływ na ustalenie sumy ubezpieczenia i składki na polisę AC. Ubezpieczyciel bazuje na danych pojazdu zgromadzonych w bazach danych oraz innych źródłach, aby określić odpowiednią kwotę ubezpieczenia.

FAQ - najczęściej zadawane pytania o wartość samochodu

-

Jak wycenić samochód?

Podczas wyceny nowego samochodu (kupionego w salonie nie wcześniej niż sześć miesięcy przed datą wyceny) bierze się pod uwagę kwotę, jaka widnieje na fakturze sprzedaży. W przypadku samochodów starszych istotne są ich parametry techniczne, wiek, przebieg, wyposażenie i inne kryteria. Ubezpieczyciele korzystają natomiast ze stale aktualizowanych baz danych o pojazdach.

-

Kto może ustalić wartość rynkową samochodu?

Wartość rynkową określają towarzystwa ubezpieczeniowe w momencie przeprowadzania kalkulacji ubezpieczenia AC. Osobą uprawnioną do ustalania wartości rynkowej auta jest również profesjonalny rzeczoznawca. Natomiast właściciel podaje wartość pojazdu zwykle przy sporządzaniu umowy kupna-sprzedaży.

-

Czy mogę zawyżyć lub zaniżyć wartość auta?

Można to zrobić, jednak jest to nieopłacalne. Jeśli zawyżysz wartość auta, składka na polisę AC wzrośnie, a pomimo tego nie będziesz mógł liczyć na wyższe odszkodowanie. Jeśli natomiast ją zaniżysz, w przypadku szkody otrzymasz rekompensatę zbyt niską, by pokryć straty. Biorąc jednak pod uwagę fakt, że wartość rynkowa auta ustalana jest w oparciu o ogólnodostępne katalogi, taka sytuacja z reguły nie ma miejsca.

-

Czy jeśli kupiłem samochód bez OC to muszę go natychmiast ubezpieczyć?

Tak, bezzwłocznie. Samochód musi mieć ważne ubezpieczenie OC od momentu, gdy podpisana została umowa kupna-sprzedaży. Jeśli poprzedni właściciel nie miał ważnej polisy, natychmiast trzeba podpisać nową umowę. W przypadku zaniechania tego obowiązku można spodziewać się kary nałożonej przez Ubezpieczeniowy Fundusz Gwarancyjny. Może być ona bardzo dotkliwa – nawet do kilku tysięcy złotych.

Czytaj więcej poradników

Jaką skrzynię biegów wybrać?

Jeszcze niedawno takie pytanie nie miałoby sensu, bowiem zdecydowana większość kierowców wybierała ręczną przekładnię. Rozwój techniki sprawił jednak, że skrzynie...

Czytaj więcej

Ubezpieczenie OC na pół roku – kiedy możesz je kupić?

OC na pół roku jest do kupienia, ale tylko w określonych warunkach. OC na okres sześciu miesięcy kupisz dla pojazdu zabytkowego lub wolnobieżnego. W pozostałych przypadkach...

Czytaj więcej

Jak uzyskać odszkodowanie z autocasco?

Wychodzisz z galerii handlowej, a na parkingu czeka Cię niemiła niespodzianka w postaci zarysowanych drzwi lub wgniecenia na tylnym zderzaku i bagażniku Twojego auta? Stałeś...

Czytaj więcej

Odstąpienie od umowy kupna samochodu – jak to zrobić?

Zakup używanego samochodu to ważna decyzja, która wiąże się z kilkoma formalnościami, takimi jak zawarcie umowy kupna-sprzedaży. Zdarza się jednak, że wymarzone auto,...

Czytaj więcej