Czy można kupić polisę OC bez prawa jazdy?

Obowiązkowe ubezpieczenie OC przypisane jest do samochodu, a nie do kierowcy. Innymi słowy OC może kupić każdy właściciel samochodu, nawet wówczas gdy nie posiada prawa jazdy. Przepisy prawa wręcz obligują każdego posiadacza pojazdu osobowego w Polsce do posiadania ważnej polisy OC. Sprawdziliśmy, jak kupić OC bez posiadania uprawnień do prowadzenia auta.

Aktualne przepisy prawa w Polsce jasno precyzują obowiązek posiadania ważnej polisy OC do każdego zarejestrowanego pojazdu. Bez względu na to, czy właściciel samochodu posiada prawo jazdy, czy nie – auto musi być ubezpieczone. Jej brak wiąże się z surowymi karami pieniężnymi ze strony Ubezpieczeniowego Funduszu Gwarancyjnego. Jeśli jesteś posiadaczem samochodu, a nie masz prawa jazdy, przeczytaj koniecznie niniejszy artykuł.

- Czy można kupić OC wyłącznie na właściciela auta bez prawa jazdy?

- Jak zostanie wyliczona składka OC dla właściciela auta bez prawa jazdy?

- Jak wiek właściciela auta bez prawa jazdy wpływa na cenę OC?

- Jak miejsce zamieszkania właściciela pojazdu bez prawa jazdy wpływa na cenę OC?

- Jak rodzaj pojazdu wpływa na cenę OC, gdy właściciel nie posiada prawa jazdy?

- Ile kosztuje OC bez prawa jazdy z doświadczonym użytkownikiem auta?

- Ile kosztuje OC bez prawa jazdy z doświadczonym współwłaścicielem auta?

- Najtańsze OC? Z współwłaścicielem bez prawa jazdy

- Kto gromadzi zniżki w OC, gdy właściciel auta nie ma prawa jazdy?

Czy można kupić OC wyłącznie na właściciela auta bez prawa jazdy?

Przepisy prawa jasno precyzują, iż każdy samochód zarejestrowany w Polsce musi mieć wykupione OC, bez względu na to, czy jego właściciel posiada prawo jazdy, czy nie. Niestety nie wszystkie towarzystwa ubezpieczeniowe posiadają w swojej ofercie polisę OC dla posiadaczy aut, którzy nie mają uprawnień do ich prowadzenia. OC bez prawa jazdy obecnie możemy kupić w Generali, AXA Direct, Allianz,mtu24, czy Link4.

Część ubezpieczycieli przy sprzedaży polis wymaga dodatkowo podania danych głównego użytkowania auta (osoba z prawem jazdy), co z kolei przykłada się na wysokość składki. Główny kierowca będzie istotny dla towarzystwa przy oszacowaniu ryzyka wystąpienia kolizji i wypadków, im będzie ono większe, tym więcej właściciel auta zapłaci za OC.

Jak zostanie wyliczona składka OC dla właściciela auta bez prawa jazdy?

Składka OC dla właściciela auta bez prawa jazdy będzie wyliczana na podstawie kilku czynników, które uwzględniają ryzyko związane z posiadaniem pojazdu przez osobę, która nie ma uprawnień do jego prowadzenia. Oto, jakie elementy mają wpływ na wysokość składki:

- Brak prawa jazdy właściciela – posiadanie pojazdu przez osobę bez prawa jazdy może podnieść składkę OC, ponieważ ubezpieczyciel może uznać taką sytuację za wyższe ryzyko. Istnieje możliwość, że właściciel pojazdu będzie mniej ostrożny w jego przechowywaniu i zabezpieczeniu, co może zwiększać ryzyko kradzieży, uszkodzenia lub wypadku.

- Wiek właściciela pojazdu – młodsze osoby (poniżej 25. roku życia) zazwyczaj płacą wyższe składki, ponieważ są postrzegane jako bardziej ryzykowne grupy kierowców, nawet jeśli nie prowadzą pojazdu. Z kolei osoby starsze, z doświadczeniem, mogą liczyć na zniżki.

- Historia ubezpieczeniowa – jeśli właściciel pojazdu miał wcześniej ubezpieczenie i nie spowodował wypadków, może otrzymać zniżki, co obniży wysokość składki.

- Typ pojazdu – koszt OC zależy także od rodzaju pojazdu. Pojazdy o wyższej wartości, sportowe czy luksusowe samochody, będą droższe do ubezpieczenia. Z kolei tańsze, starsze pojazdy mają zwykle niższe składki.

- Miejsce zamieszkania – składki mogą się różnić w zależności od miejsca zamieszkania właściciela. Ubezpieczyciele biorą pod uwagę statystyki dotyczące wypadków w danej okolicy.

- Użytek pojazdu – jeżeli auto jest używane wyłącznie na krótkie odległości, może to wpłynąć na niższe składki. Jednak jeżeli pojazd jest wykorzystywany do pracy lub transportu, składka może wzrosnąć.

- Współwłaściciele i użytkownicy – jeżeli auto ma współwłaściciela, który ma prawo jazdy, jego obecność może obniżyć ryzyko i w konsekwencji zredukować składkę, ponieważ ubezpieczyciel uzna, że pojazd jest użytkowany przez osobę odpowiedzialną.

Ostateczna wysokość składki zależy od analizy tych wszystkich czynników przez ubezpieczyciela. Jednakże właściciele bez prawa jazdy muszą liczyć się z wyższymi składkami niż osoby, które mają uprawnienia do prowadzenia pojazdu. Dla dokładnych informacji najlepiej skontaktować się bezpośrednio z firmą ubezpieczeniową i poprosić o wycenę na podstawie konkretnego przypadku.

Jak wiek właściciela auta bez prawa jazdy wpływa na cenę OC?

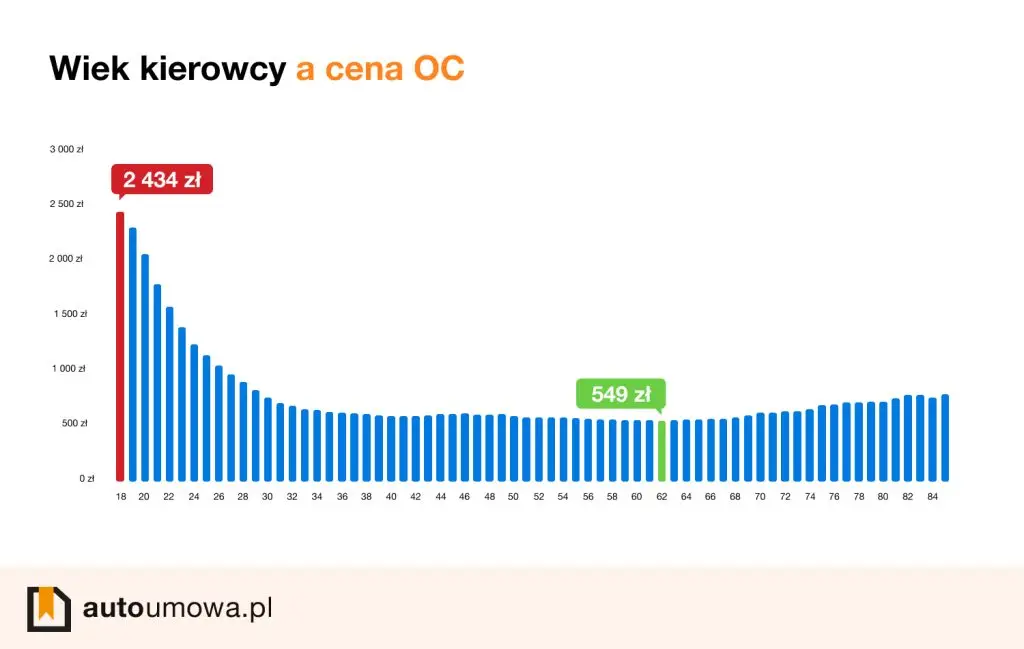

Wiek kierowcy jest jednym z głównych czynników branych pod uwagę przez towarzystwa przy wyliczaniu składki. Najlepszym na to dowodem są statystyki obejmujące rok 2024, w których uwzględniono tę właśnie zmienną – poniższej grafiki wynika, że 18-latek zapłaci za OC średnio 2 434 zł, gdy za to samo ubezpieczenie właściciel pojazdu w wieku 62 lat, czyli dla ubezpieczycieli będący w „najpewniejszym” wieku – zaledwie 549 zł. Różnica jest kolosalna.

Tak duże różnice w składce OC w zależności od wieku kierowcy (właściciela) wynikają z faktu, że stawki wyliczane są na podstawie wielu zmiennych, a wśród nich jest również statystyka wypadków i kolizji. Wynika z niej jasno, że sprawcami największej ich części są kierowcy do 30. roku życia. Towarzystwa ubezpieczeniowe zabezpieczają się w ten sposób właśnie poprzez podnoszenie stawek za OC dla młodych i niedoświadczonych kierowców.

Jak miejsce zamieszkania właściciela pojazdu bez prawa jazdy wpływa na cenę OC?

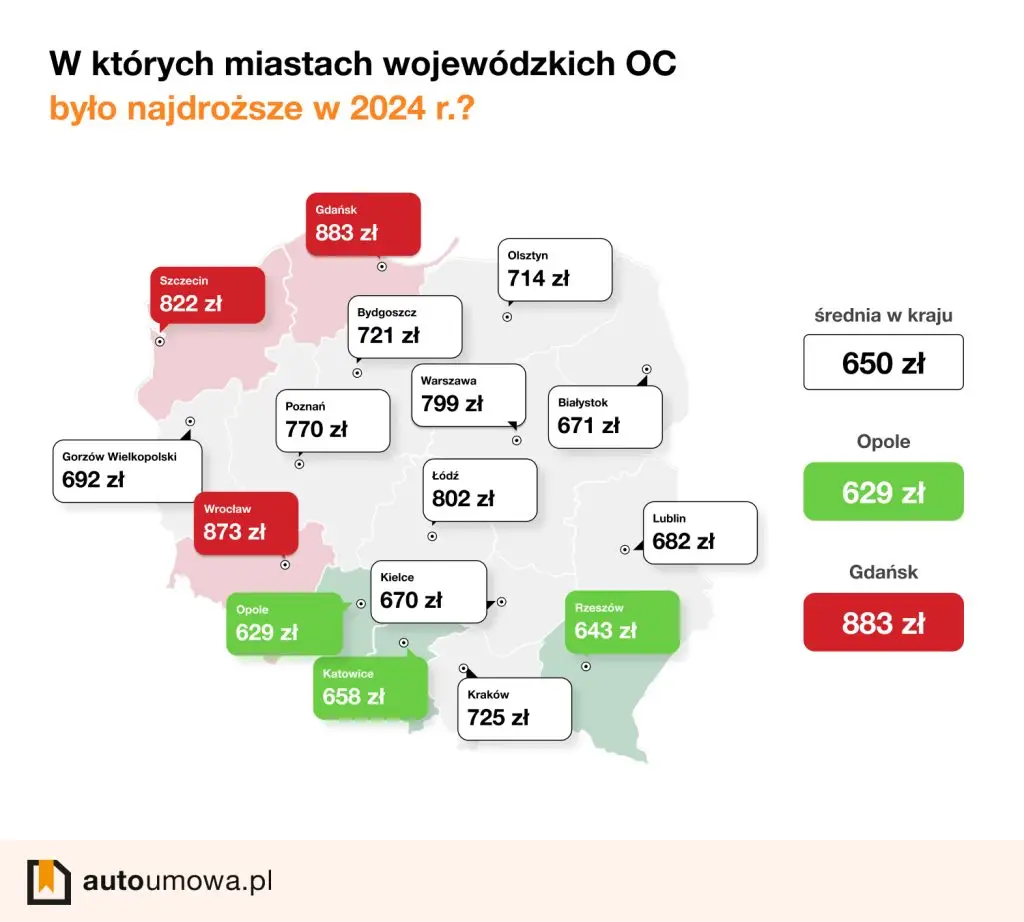

Towarzystwa przy wyliczeniu składki OC sprawdzają również miejsce zamieszkania kierowcy. Szkodowość jest ściśle powiązaną ze statystykami z danego regionu oraz natężeniem ruchu w danych miejscowościach. Kierowcy zamieszkujący większe miasta płacą drożej za OC, niż właściciele z mniejszych miejscowości.

Doskonale widać to na przykładzie danych z 2024 roku, z których jasno wynika, że mieszkańcy miast wojewódzkich płacą w większości przypadków więcej za OC, niż wynosi średnia (w 2024 roku średnio OC kosztowało 650 zł). Dla przykładu mieszkańcy Gdańska zapłacić muszą za ubezpieczenie aż 833 zł, niewiele mniej, bo 822 zł, kierowcy ze Szczecina. Znacznie powyżej średniej są również osoby mieszkające w Warszawie, Wrocławiu, Łodzi czy Poznaniu. Zdecydowanie lepiej na tle tych dużych miast wypadają mieszkańcy mniejszych miejscowości – w ich przypadku opłaca za OC może wynieść nawet znacznie poniżej średniej.

Jak rodzaj pojazdu wpływa na cenę OC, gdy właściciel nie posiada prawa jazdy?

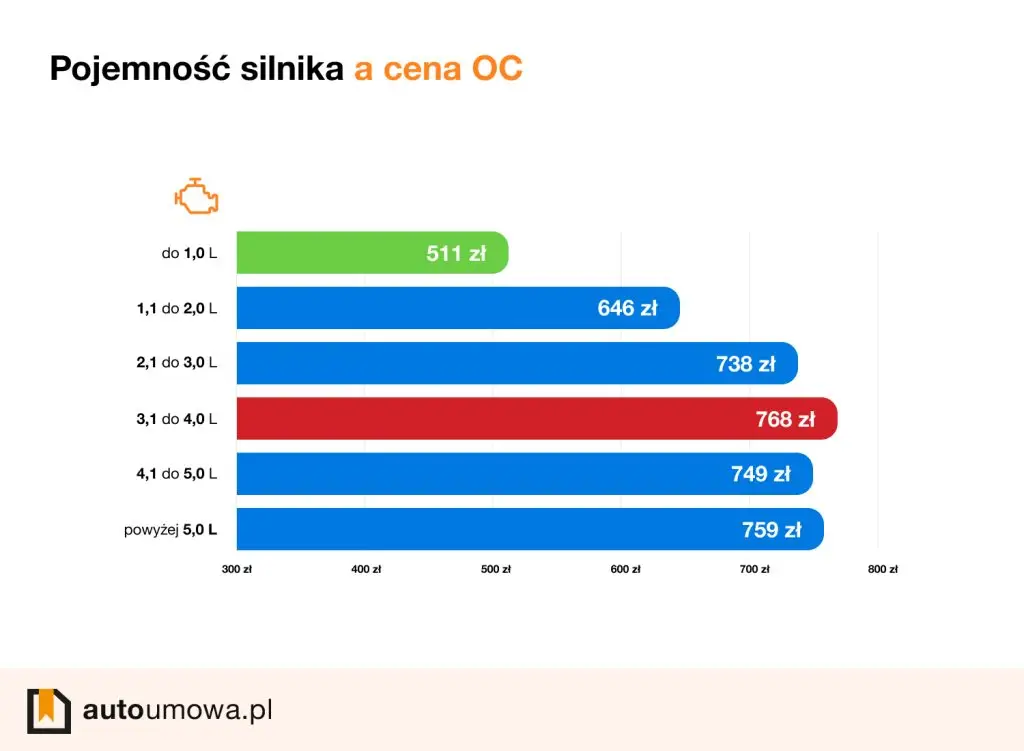

Towarzystwo ubezpieczeniowe dla właściciela auta bez prawa jazdy będzie musiało wyliczyć w jakiś sposób ryzyko powstania kolizji lub wypadku drogowego. W tym celu pod uwagę weźmie markę i model samochodu oraz pojemność silnika. Ostatni czynnik ma największe znaczenie przy cenie OC. Zasada na rynku ubezpieczeń przy mocy silnika ma charakter jednokierunkowy: im wyższa pojemność silnika, tym wyższe ceny za OC.

Zależność ta wynika z potencjalnie wyższego zagrożenia prowadzenia pojazdu z wyższą mocą: np. możliwość osiągniecia wyższych prędkości. Statystyki z 2024 roku są bezwzględne – zdecydowanie najmniej zapłaci kierowca, który ma samochód z silnikiem poniżej 1,0 litra, a w tym wypadku średnia za OC to zaledwie 511 zł. Na drugim biegunie są osoby, które posiadają auta z silnikami o pojemności od 3,1 do 4,0 litra – OC średnio kosztuje w ich wypadku 768 zł. Dla firm ubezpieczeniowych kwestia pojemności silnika odgrywa kluczową rolę w procesie wyliczania wysokości składek. Warto mieć to na uwadze kupując nowe auto.

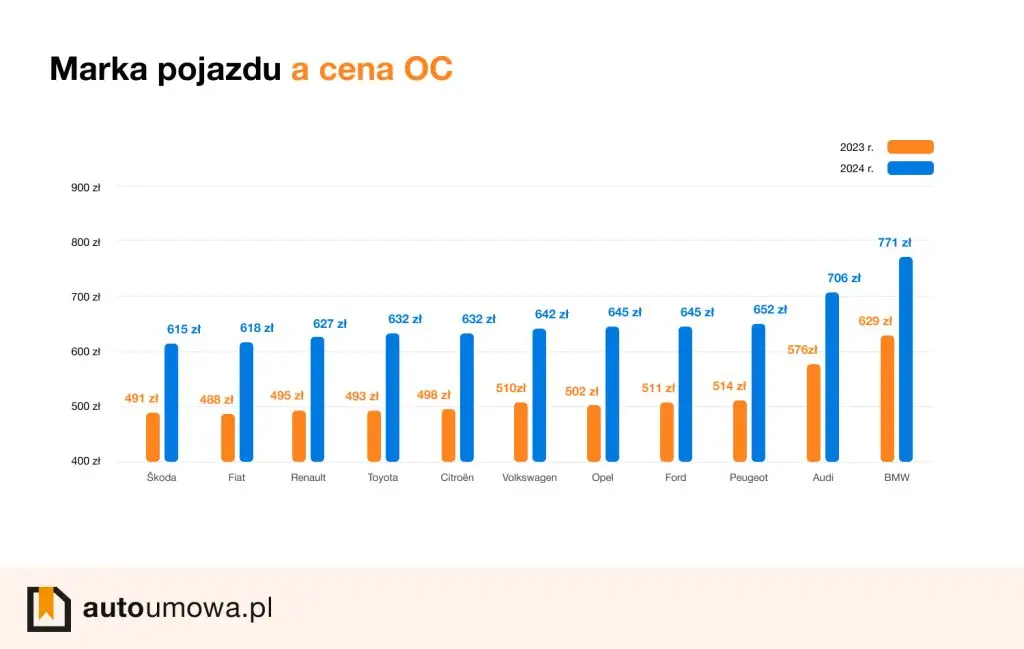

Istotny wpływ na cenę OC ma również marka samochodu. Ze statystyk podanych przez porównywarkę rankomat.pl wynika, że w 2024 roku najmniej za OC płacili posiadacze Skody (615 zł), a najwięcej właściciele BMW (771 zł). Królami opłacalności są również Fiat (618 zł), Renault (627 zł), a także Toyota (632 zł). Zaraz za BMW uplasowało się natomiast Audi (706 zł). Marka to kolejny ważny czynnik wpływający bezpośrednio na cenę OC samochodu.

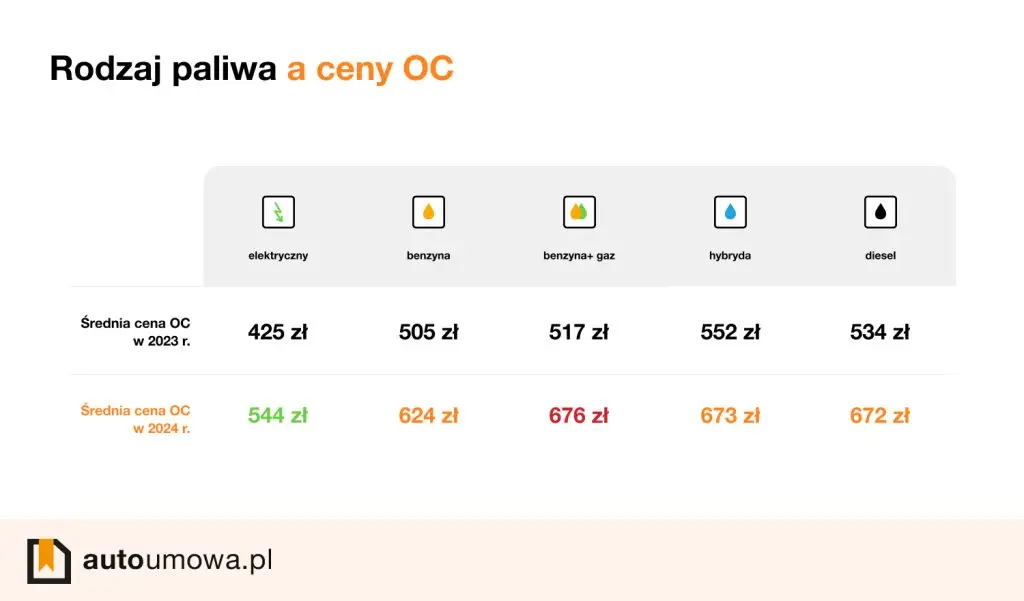

Nie wszyscy mają tego świadomość, ale nawet rodzaj paliwa może wpływać na stawkę ubezpieczenia. Dane z 2024 roku jasno sugerują, że zdecydowanie najlepiej traktowani są właściciele pojazdów elektrycznych – w ich wypadku stawka średnia stawka OC wynosi 544 zł. Zdecydowanie gorzej wygląda to w przypadku pojazdów benzynowych z instalacją gazową – tutaj średnia cena OC to aż 676 zł. Niewiele mniej zapłacić muszą właściciele hybryd (673 zł), a także diesli (672 zł). Benzyna wypada nieco taniej – średnio 624 zł.

Ile kosztuje OC bez prawa jazdy z doświadczonym użytkownikiem auta?

Gdyby 18-letni kierowca chciał obecnie wykupić ubezpieczenie OC dla swojego samochodu, musiałby się liczyć z ogromnymi kosztami, często przekraczającymi 2500 zł. Czy istnieje sposób na obniżenie tej kwoty?

Zdecydowanie! Sprawdziliśmy, czy dopisanie głównego doświadczonego kierowcy przełoży się na obniżenie ceny OC. Gdyby nasz bohater wpisał w polisie, że jego tata, 45-latek z ponad 15-letnim stażem prawa jazdy i bezkolizyjną historią w prowadzeniu pojazdów, będzie głównym kierowcą – na polisie OC zaoszczędziłby nawet 1500 zł.

Ile kosztuje OC bez prawa jazdy z doświadczonym współwłaścicielem auta?

Dużo większe oszczędności na zakupie OC można poczynić jeśli nie jako kierowcę, a współwłaściciela pojazdu, wpiszemy doświadczonego kierowcę. Ten, przynajmniej w oczach firm ubezpieczeniowych, jest gwarantem bezszkodowej jazdy, dlatego koszty ubezpieczenia będą jeszcze mniej obciążające. W wyjątkowych sytuacjach mówić możemy nawet o obniżce stawki OC o 2000 zł!

Warto w tym miejscu wspomnieć, iż cześć firm pomimo wskazania głównego kierowcy lub ustanowienia współwłaściciela z doświadczonym kierowcą, nie zaoferuje tańszego OC. Wiele zależy bowiem od polityki danej firmy względem kwestii dopisywania współwłaściciela. Dlatego najlepiej, zanim podejmie się decyzję o zakupie polisy, zdecydować się na porównanie ofert kilkunastu firm – najlepszym sposobem będzie porównywarka OC. To dzięki nim szybko i bezpiecznie można dowiedzieć się, ile będzie kosztowało ubezpieczenie (również w przypadku współwłaścicielstwa pojazdu).

Najtańsze OC? Z współwłaścicielem bez prawa jazdy

W naszych symulacjach cen za OC dla właściciela pojazdu bez prawa jazdy wyłoniła się interesująca zależność. Okazuje się, że jeśli w dowodach rejestracyjnych zamienimy miejscami współwłaścicieli i i doświadczonego ojca wpiszemy w dowodzie rejestracyjnym jako pierwszego właściciela – cena za OC spadnie jeszcze bardziej.

To oczywiście możliwe, ale ponownie – nie zawsze. Firmy ubezpieczeniowe nie zawsze biorę tę zmienną pod uwagę, dlatego ponownie najlepiej będzie zapoznać się z ofertą kilkunastu, żeby dokonać odpowiednich porównań. Nie zapominajmy, że OC jest obowiązkowe, ale nie ma znaczenia, w której firmie je kupimy – wszystkie muszą bowiem spełniać te same warunki, które określone są polskim prawem i przepisami.

Kto gromadzi zniżki w OC, gdy właściciel auta nie ma prawa jazdy?

Gromadzenie zniżek za bezszkodową jazdę odbywa się na koncie właściciela auta lub współwłaścicieli (jeśli takowi istnieją). Główny kierowca, choć w dużej mierze przejmuje na siebie ciężar bezkolizyjnego prowadzania pojazdów i wypracowania zniżek, w praktyce ich nie otrzymuje. Wypracowuje jedynie zniżki na konto właściciela auta, który de facto nie ma prawa jazdy. Jeśli chcemy podejść do kwestii gromadzenia zniżek na zasadzie dżentelmeńskiej umowy – sprawiedliwej będzie dokonać współwłasności pojazdu – wówczas zniżki i historia prowadzenia pojazdu odbywa się na konto wszystkich współwłaścicieli pojazdów.

FAQ - najczęściej zadawane pytania

-

Czy brak prawa jazdy wpłynie na wysokość składki OC?

Tak, brak prawa jazdy może wpłynąć na wysokość składki OC. Ubezpieczyciele mogą uznać, że pojazd bez właściciela z prawem jazdy stanowi większe ryzyko, co może skutkować wyższą składką. Wysokość składki zależy także od innych czynników, takich jak wiek właściciela, historia ubezpieczeniowa czy rodzaj pojazdu.

-

Czy mogę wykupić dodatkowe ubezpieczenie, jeśli nie mam prawa jazdy?

Tak, możesz wykupić dodatkowe ubezpieczenia, takie jak AC czy NNW, nawet jeśli nie posiadasz prawa jazdy. Warto jednak upewnić się, że warunki dodatkowych polis są dostosowane do Twojej sytuacji

-

Czy jeśli nie mam prawa jazdy, mogę jeździć autem na podstawie pełnomocnictwa?

Nie, posiadanie pełnomocnictwa do prowadzenia pojazdu nie upoważnia do jazdy, jeśli nie masz prawa jazdy. Pełnomocnictwo dotyczy jedynie formalnych spraw związanych z pojazdem, a nie z jego użytkowaniem na drodze.

Czytaj więcej poradników

Jaką skrzynię biegów wybrać?

Jeszcze niedawno takie pytanie nie miałoby sensu, bowiem zdecydowana większość kierowców wybierała ręczną przekładnię. Rozwój techniki sprawił jednak, że skrzynie...

Czytaj więcej

Ubezpieczenia direct – trzy powody, dla których warto kupić OC i AC przez Internet

Ubezpieczenia direct warto rozważyć wtedy, gdy zależy Ci na szybkim porównaniu ofert, zakupie polisy bez wychodzenia z domu i większej kontroli nad kosztami....

Czytaj więcej

Sprzedaż samochodu firmowego – podatek, ubezpieczenie, formalności

Sprzedaż samochodu firmowego pod kątem umowy i samej czynności nie różni się specjalnie od sprzedaży pojazdu prywatnego. W grę wchodzą jeszcze jednak obowiązki podatkowe....

Czytaj więcej

Czy darmowe holowanie samochodu w assistance jest możliwe?

Holowanie samochodu na własną rękę jest kosztowne. Warto więc wykupić ubezpieczenie assistance. Jednak jest to dodatkowy koszt do OC lub samodzielnej polisy. Towarzystwa...

Czytaj więcej