Sprzedaż samochodu a OC – co zrobić z polisą?

Sprzedałeś samochód, ale czy pamiętałeś o obowiązkach związanych z polisą OC? Wielu kierowców zapomina, że samo przekazanie kluczyków to nie wszystko – ubezpieczenie również wymaga odpowiedniego działania. Sprawdź, co należy zrobić z polisą OC po sprzedaży auta i jak uniknąć niepotrzebnych kosztów oraz nieporozumień.

Każdy właściciel pojazdu mechanicznego w Polsce ma obowiązek posiadania ważnego ubezpieczenia OC. Gdy jednak dochodzi do sprzedaży samochodu, pojawia się pytanie: co dalej z polisą? Czy przechodzi ona automatycznie na nowego właściciela? Czy można odzyskać niewykorzystaną część składki? A może trzeba ją wypowiedzieć?

- Sprzedaż samochodu a OC – co mówi prawo?

- Obowiązki sprzedającego po sprzedaży auta

- Obowiązki kupującego po zakupie auta

- Polisa OC a inne ubezpieczenia – co z nimi w przypadku sprzedaży auta?

- Kiedy warto zrezygnować z polisy OC po poprzednim właścicielu?

- Jak zgłosić sprzedaż auta do ubezpieczyciela?

- Konsekwencje niedopełnienia obowiązków w zakresie OC

Sprzedaż samochodu a OC – co mówi prawo?

W polskim prawie polisa OC jest przypisana do pojazdu, a nie do właściciela. Oznacza to, że wraz ze sprzedażą samochodu aktualna umowa ubezpieczenia OC automatycznie przechodzi na nowego właściciela. Kupujący jest objęty ochroną od momentu nabycia pojazdu, ale może podjąć decyzję, czy kontynuuje tę polisę, czy wypowiada ją i zawiera nową umowę z wybranym ubezpieczycielem.

Sprzedający z kolei ma obowiązek zgłosić sprzedaż pojazdu ubezpieczycielowi w ciągu 14 dni od daty przeniesienia własności. Jeśli tego nie zrobi, może ponosić konsekwencje finansowe – na przykład w przypadku nieopłacenia kolejnych rat składki przez nowego właściciela.

Warto też pamiętać, że:

- Ubezpieczyciel ma prawo do rekalkulacji składki po zmianie właściciela – nowy nabywca może otrzymać aneks z nową ceną polisy.

- Nowy właściciel może w każdej chwili wypowiedzieć umowę OC odziedziczoną po sprzedającym, nawet jeśli została już opłacona na cały rok.

Prawo dokładnie reguluje te kwestie w ustawie z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, UFG i PBUK.

Obowiązki sprzedającego po sprzedaży auta

Sprzedaż samochodu wiąże się nie tylko z przekazaniem kluczyków i podpisaniem umowy – sprzedający musi także dopełnić formalności związanych z polisą OC. Poniżej najważniejsze obowiązki, o których należy pamiętać:

Zgłoszenie sprzedaży ubezpieczycielowi

Masz obowiązek poinformować swojego ubezpieczyciela o zbyciu pojazdu w ciągu 14 dni od daty sprzedaży. Zgłoszenia możesz dokonać:

- online (formularz na stronie towarzystwa),

- mailowo,

- osobiście w placówce,

Do zgłoszenia potrzebna będzie kopia umowy kupna-sprzedaży zawierająca dane nowego właściciela.

Przekazanie polisy nowemu właścicielowi

Choć polisa OC „przechodzi” automatycznie na nabywcę, warto przekazać mu również dokument potwierdzający zawarcie ubezpieczenia – może to być papierowa polisa lub wersja elektroniczna (PDF).

Wyjaśnienie sytuacji z ratami OC

Jeśli polisa była opłacana w ratach, nowy właściciel przejmuje obowiązek opłacania pozostałych. Jeżeli nie zgłosisz sprzedaży, a nabywca nie zapłaci rat, ubezpieczyciel może wezwać Ciebie do zapłaty.

Zwrot składki za niewykorzystane dobrowolne ubezpieczenia

W przypadku ubezpieczeń dobrowolnych (np. AC, NNW, Assistance), umowa wygasa automatycznie w momencie sprzedaży auta. Możesz wówczas wystąpić do ubezpieczyciela o zwrot składki za niewykorzystany okres ochrony.

Prawidłowe zgłoszenie sprzedaży pozwala uniknąć nieporozumień, odpowiedzialności finansowej oraz ewentualnych problemów z UFG.

Obowiązki kupującego po zakupie auta

Zakup samochodu to nie tylko formalności w urzędzie, ale również obowiązki związane z ubezpieczeniem OC. Oto, co musi zrobić nowy właściciel pojazdu, by nie narazić się na problemy prawne i finansowe:

Sprawdzenie ważności polisy OC

Po zakupie auta należy upewnić się, że pojazd ma aktualne ubezpieczenie OC. Jeśli sprzedający miał ważną polisę, przechodzi ona automatycznie na kupującego – jednak nie przedłuża się na kolejny rok!

Decyzja: kontynuacja czy wypowiedzenie OC po poprzednim właścicielu?

Masz prawo:

- pozostać przy dotychczasowej polisie, ale ubezpieczyciel może dokonać rekalkulacji składki (często prowadzi to do dopłaty),

- wypowiedzieć umowę OC i zawrzeć nową – wypowiedzenie możesz złożyć w dowolnym momencie, nawet tego samego dnia, co zakup pojazdu.

Zakup nowego OC (jeśli wypowiesz przejętą polisę)

Jeśli zdecydujesz się na zmianę ubezpieczyciela, musisz zawrzeć nową umowę OC najpóźniej w dniu wypowiedzenia poprzedniej – nawet jeden dzień przerwy w ochronie może skutkować karą z UFG.

Zgłoszenie pojazdu do wydziału komunikacji

Choć to formalność niezwiązana bezpośrednio z OC, warto pamiętać, że w ciągu 30 dni (od 1 stycznia 2024 r.) trzeba zgłosić nabycie pojazdu w urzędzie (starostwo lub urząd miasta). Dane z CEPiK trafiają również do ubezpieczycieli.

Ważne! Dobrze przemyśl decyzję o kontynuowaniu lub zmianie polisy – różnice w składce po rekalkulacji mogą być znaczne, zwłaszcza dla młodych kierowców lub osób bez historii ubezpieczenia.

Polisa OC a inne ubezpieczenia – co z nimi w przypadku sprzedaży auta?

Wraz ze sprzedażą samochodu na nowego właściciela automatycznie przechodzi tylko ubezpieczenie OC, ponieważ jest obowiązkowe i przypisane do pojazdu. Inaczej wygląda sytuacja w przypadku dobrowolnych ubezpieczeń komunikacyjnych, takich jak:

- Autocasco (AC) – ubezpieczenie AC zazwyczaj wygasa w momencie przeniesienia własności pojazdu, chyba że umowa stanowi inaczej. Ochrona nie przechodzi automatycznie na kupującego. Sprzedający może wystąpić o zwrot składki za niewykorzystany okres ochrony.

- NNW – podobnie jak AC, ubezpieczenie NNW wygasa po sprzedaży auta, ponieważ chroni konkretnego kierowcę lub pasażerów, a nie pojazd jako taki. Kupujący powinien zawrzeć nową umowę, jeśli chce być objęty ochroną.

- Assistance – to kolejna forma dobrowolnego ubezpieczenia, która nie przechodzi na nowego właściciela. Umowa zazwyczaj wygasa wraz ze zbyciem pojazdu, a sprzedający może ubiegać się o zwrot części składki.

Sprzedający powinien w pierwszej kolejności sprawdzić warunki umowy każdego z dobrowolnych ubezpieczeń, takich jak AC, NNW czy Assistance. Następnie musi zgłosić sprzedaż pojazdu do towarzystwa ubezpieczeniowego i – jeśli polisa została opłacona z góry, a okres ochrony jeszcze trwa – złożyć wniosek o zwrot niewykorzystanej składki. To pozwoli uniknąć sytuacji, w której sprzedający opłaca ochronę za pojazd, którego już nie posiada.

Kupujący natomiast, jeśli zależy mu na dodatkowej ochronie, powinien zawrzeć nowe umowy ubezpieczenia dobrowolnego. Warto wcześniej porównać oferty różnych ubezpieczycieli – składki mogą się znacząco różnić w zależności od wieku kierowcy, miejsca zamieszkania, historii ubezpieczeniowej czy rodzaju auta.

Choć polisy AC, NNW czy Assistance nie są obowiązkowe, w przypadku nowych, drogich lub finansowanych pojazdów ich brak może oznaczać poważne ryzyko finansowe.

Warto rozważyć rezygnację z polisy OC po poprzednim właścicielu przede wszystkim wtedy, gdy ubezpieczyciel dokona rekalkulacji składki i zaproponuje mniej korzystne warunki – zwłaszcza dla młodych lub niedoświadczonych kierowców. Często okazuje się, że samodzielnie zawarta nowa polisa może być tańsza lub mieć lepszy zakres ochrony. Wypowiedzenie umowy odziedziczonej po sprzedającym można złożyć w dowolnym momencie, ale należy pamiętać o natychmiastowym zakupie nowego OC, by nie narazić się na karę z UFG. Najlepiej wcześniej porównać oferty kilku towarzystw i sprawdzić, która z opcji faktycznie się opłaca.

– mówi Katarzyna Gaweł z serwisu Rankomat.pl.

Kiedy warto zrezygnować z polisy OC po poprzednim właścicielu?

Po zakupie samochodu nowy właściciel ma prawo kontynuować polisę OC odziedziczoną po sprzedającym lub ją wypowiedzieć i zawrzeć nową umowę z wybranym towarzystwem. Warto rozważyć tę drugą opcję szczególnie wtedy, gdy rekalkulacja składki okazuje się niekorzystna. Ubezpieczyciel ma bowiem prawo przeliczyć składkę według danych nowego właściciela – uwzględniając jego historię szkodową, wiek, miejsce zamieszkania czy doświadczenie za kierownicą. Często prowadzi to do dopłaty, nawet jeśli poprzedni właściciel zapłacił za polisę z góry.

Rezygnacja z przejętej polisy może być również korzystna, gdy kupujący znajduje tańszą ofertę u innego ubezpieczyciela, z lepszym zakresem ochrony lub bardziej elastycznymi warunkami płatności. Warto wtedy niezwłocznie wypowiedzieć umowę odziedziczoną po sprzedającym – można to zrobić w dowolnym momencie trwania ochrony, ale nowa polisa musi być zawarta najpóźniej tego samego dnia, by nie narazić się na przerwę w ciągłości ubezpieczenia i karę z UFG.

Jak zgłosić sprzedaż auta do ubezpieczyciela?

Zgłoszenie sprzedaży pojazdu do towarzystwa ubezpieczeniowego to obowiązek, który spoczywa na sprzedającym. Masz na to 14 dni od daty przeniesienia własności auta. Niedopełnienie tego obowiązku może skutkować nieprzyjemnościami – np. wezwaniem do zapłaty kolejnych rat za polisę, jeśli nowy właściciel ich nie ureguluje.

Zgłoszenia można dokonać na kilka sposobów, w zależności od ubezpieczyciela:

- przez formularz online na stronie internetowej,

- mailowo (na wskazany adres e-mail towarzystwa),

- osobiście w placówce,

Aby zgłoszenie było skuteczne, należy dołączyć kopię umowy kupna-sprzedaży pojazdu lub inny dokument potwierdzający przeniesienie własności. W treści zgłoszenia warto podać dane nabywcy (imię, nazwisko, adres, PESEL lub NIP) oraz numer polisy. Niektóre firmy udostępniają gotowe formularze do pobrania lub wypełnienia online, co znacznie przyspiesza procedurę.

Konsekwencje niedopełnienia obowiązków w zakresie OC

Niedopełnienie obowiązku zgłoszenia sprzedaży samochodu u ubezpieczyciela może prowadzić do poważnych konsekwencji finansowych i prawnych dla sprzedającego. Jeśli nowy właściciel nie opłaci składek za polisę OC, to na sprzedającym ciąży odpowiedzialność za ich uregulowanie — ubezpieczyciel może wystawić mu wezwanie do zapłaty. To samo dotyczy sytuacji, gdy sprzedający nie poinformuje ubezpieczyciela o zmianie właściciela – w praktyce oznacza to, że może być obciążony kosztami ubezpieczenia za samochód, którego już nie posiada.

Dodatkowo, brak zgłoszenia sprzedaży zwiększa ryzyko nieporozumień z Ubezpieczeniowym Funduszem Gwarancyjnym. Jeśli nowy właściciel nie wykupi OC, a pojazd zostanie użyty bez ważnego ubezpieczenia, kara z UFG może zostać nałożona zarówno na aktualnego, jak i poprzedniego właściciela pojazdu. W skrajnych przypadkach może to prowadzić do długotrwałych postępowań sądowych i problemów z uzyskaniem odszkodowania.

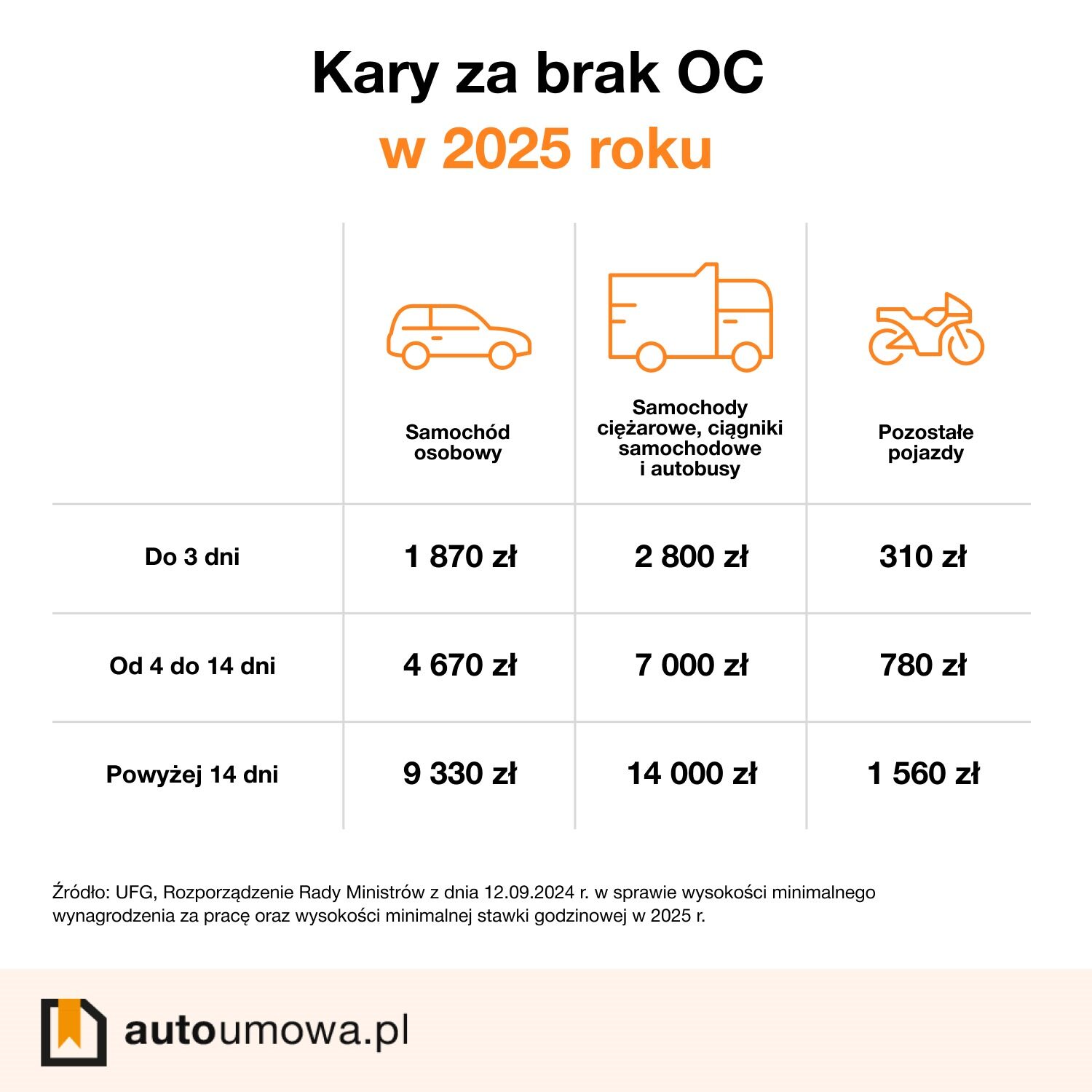

Kary za brak OC w 2025 roku wyglądają następująco:

Dlatego tak ważne jest, by sprzedający niezwłocznie zgłosił sprzedaż auta do ubezpieczyciela i dopełnił wszystkich związanych z tym formalności. Dzięki temu można uniknąć niepotrzebnych kosztów i komplikacji.

FAQ – najczęściej zadawane pytania

-

Czy mogę sprzedać samochód, jeśli polisa OC jest nieopłacona lub wygasła?

Tak, możesz sprzedać samochód, nawet jeśli OC jest nieopłacone lub już nieaktualne. Jednak w takim przypadku nabywca musi niezwłocznie wykupić nową polisę OC, najlepiej w dniu zakupu. Jeśli nie zrobi tego od razu, a pojazd nie będzie miał ważnego OC, Ubezpieczeniowy Fundusz Gwarancyjny może nałożyć na niego wysoką karę za przerwę w ochronie.

-

Czy jako sprzedający mogę zatrzymać OC i wykorzystać je przy nowym samochodzie?

Nie. OC przypisane jest do konkretnego pojazdu, dlatego nie można przenieść niewykorzystanej polisy na inny samochód, nawet jeśli jest to ten sam właściciel. Jeśli kupisz nowe auto, musisz zawrzeć osobną umowę OC. W przypadku sprzedaży poprzedniego samochodu, ewentualnie możesz odzyskać niewykorzystaną składkę tylko z polis dobrowolnych (np. AC).

-

Czy trzeba osobno zgłaszać sprzedaż samochodu do UFG lub CEPiK?

Nie, nie ma takiego obowiązku. Zgłoszenia dokonuje urząd komunikacji, do którego nowy właściciel zgłasza nabycie pojazdu. Dane z CEPiK są automatycznie przekazywane do UFG oraz ubezpieczycieli. Sprzedający musi jednak osobno zgłosić sprzedaż pojazdu do swojego ubezpieczyciela – tego nie zrobi za niego urząd.

Czytaj więcej poradników

OC w mieszkaniu i samochodzie – 3 różnice i podobieństwa

Choć ubezpieczenie OC kojarzy się głównie z samochodem, to jednak bardzo często jest też dokupywane do polis dla mieszkań i domów. W obu przypadkach ochrona polega mniej...

Czytaj więcej

Brak przeglądu technicznego a ubezpieczenie OC

Brak obowiązkowego badania technicznego pojazdu może być początkiem wielu kłopotów – zwłaszcza jeśli stałeś się sprawcą wypadku lub kolizji. Jak w praktyce ubezpieczyciele...

Czytaj więcej

Umowa kupna-sprzedaży samochodu polsko-niemiecka. Na co uważać?

Auta z Niemiec są w naszym kraju popularne do tego stopnia, że niektórzy kierowcy wybierają się za Odrę w celu zakupu pojazdu z pierwszej ręki lub od niemieckiego handlarza....

Czytaj więcej

Co zrobić w razie wypadku lub kolizji z cudzoziemcem?

Kolizja czy wypadek drogowy nie jest przyjemnym przeżyciem. Sprawę może komplikować sytuacja, gdy uczestnikiem jest obcokrajowiec, z którym nie można się porozumieć we...

Czytaj więcej