OC dla młodego kierowcy – jak kupić tanią polisę w 2025 r.?

Młodzi kierowcy nie mają łatwo. Przy zakupie obowiązkowej polisy dla samochodu są traktowani jak potencjalni sprawcy wypadków. Towarzystwa proponują wyższe składki młodym kierowcom z uwagi na wyższe ryzyko ubezpieczenia ich samochodu. Są jednak sposoby na uniknięcie horrendalnych opłat za OC.

Zakup polisy OC to obowiązek każdego kierowcy, jednak dla młodych osób w wieku 18–24 lat może być to wyzwanie finansowe. Z racji niewielkiego doświadczenia za kierownicą oraz statystyk wskazujących na wyższe ryzyko wypadków w tej grupie wiekowej, składki ubezpieczeniowe dla młodych kierowców należą do najwyższych na rynku. W 2025 roku, mimo rosnących kosztów utrzymania pojazdów, istnieją sposoby na to, by obniżyć cenę obowiązkowego ubezpieczenia komunikacyjnego.

W artykule przyjrzymy się najważniejszym czynnikom wpływającym na wysokość składki OC dla młodych kierowców oraz praktycznym wskazówkom, które pomogą znaleźć najkorzystniejszą ofertę. Zbadamy również, jak wprowadzenie nowych technologii, zniżek za bezszkodową jazdę oraz współdzielenie pojazdu mogą wpłynąć na koszty ubezpieczenia.

Młody kierowca – ile ma lat?

Młody kierowca to określenie, które odnosi się do osób uznawanych za mniej doświadczonych na drodze, co przekłada się na ich większe ryzyko w ocenie towarzystw ubezpieczeniowych. Istnieją dwa główne kryteria, które mogą decydować o klasyfikacji jako młody kierowca:

- Wiek kierowcy – najczęściej granicę wieku wyznacza się na poziomie 25 lub 26 lat, ale w niektórych przypadkach status młodego kierowcy może dotyczyć osób nawet do 29 roku życia. Przyjęcie tej granicy wynika z analizy statystyk wypadkowości, które wskazują, że młodsze osoby częściej są sprawcami zdarzeń drogowych.

- Czas posiadania prawa jazdy – niezależnie od wieku, młodym kierowcą może być także osoba, która posiada prawo jazdy krócej niż trzy lata. W tym przypadku kluczowy jest brak odpowiedniego doświadczenia w prowadzeniu pojazdów, które wpływa na zdolność do radzenia sobie w trudnych sytuacjach na drodze.

Określenie „młody kierowca” jest istotne właśnie w kontekście ubezpieczeń komunikacyjnych. Firmy ubezpieczeniowe często stosują wyższe stawki składek dla tej grupy kierowców, uzasadniając to większym ryzykiem spowodowania szkody.

Warto jednak pamiętać, że konkretne zasady mogą różnić się w zależności od ubezpieczyciela i kraju. Dla młodych kierowców ważne jest, aby wykazać się odpowiedzialnością na drodze i budować historię ubezpieczeniową, co w przyszłości może wpłynąć na obniżenie kosztów polisy.

Ile kosztuje OC dla młodego kierowcy?

Wiek właściciela pojazdu to jeden z głównych czynników wpływających na wysokość składki za ubezpieczenie OC. Młodzi, niedoświadczeni kierowcy muszą liczyć się z najwyższymi stawkami, podczas gdy starsi kierowcy z wieloletnią, bezszkodową historią jazdy mogą korzystać z najkorzystniejszych ofert.

Dlaczego tak jest? Ubezpieczyciele opierają swoje decyzje na analizie statystyk wypadków dla różnych grup wiekowych. Od lat dane te pokazują, że najmłodsi kierowcy, zwłaszcza w wieku 18-24 lat, powodują najwięcej wypadków – ta grupa notuje najwyższy wskaźnik liczby zdarzeń drogowych w przeliczeniu na 10 tys. osób. Wśród starszych kierowców ryzyko wypadków jest wyraźnie niższe, co znajduje odzwierciedlenie w niższych składkach ubezpieczeniowych.

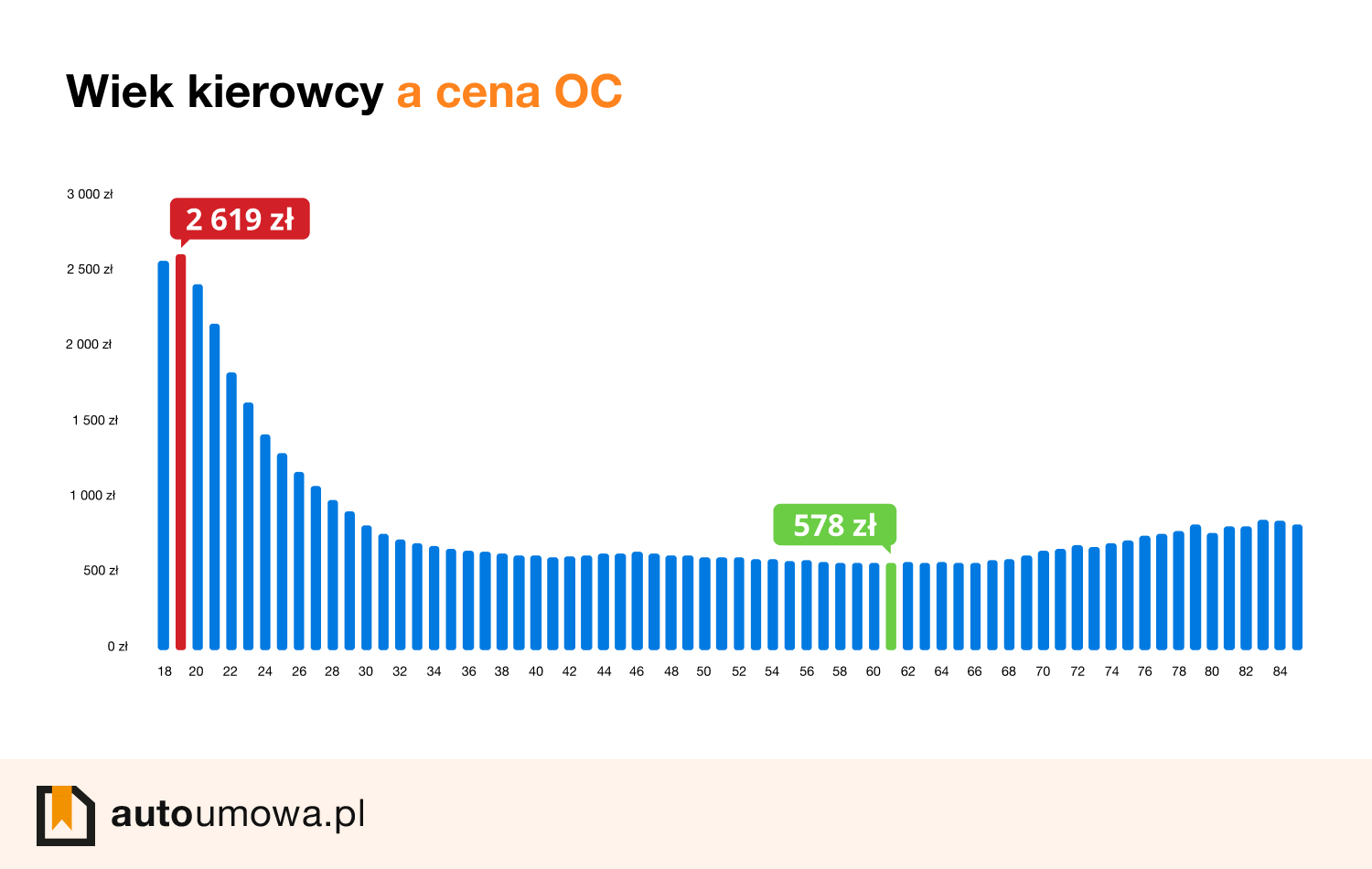

W I kwartale 2025 r. średnia cena OC dla kierowców w wieku 19 lat wyniosła aż 2619 zł, co jest najwyższą stawką spośród wszystkich grup wiekowych. Dla porównania, kierowcy w wieku 61 lat płacili średnio 578 zł, czyli aż czterokrotnie mniej niż najmłodsi użytkownicy dróg.

Które firmy oferują tańsze OC młodym kierowcom?

Wysokość składki OC dla młodych kierowców różni się w zależności od towarzystwa ubezpieczeniowego, ponieważ każda firma stosuje własne metody kalkulacji ryzyka. Chociaż składki dla tej grupy kierowców są zazwyczaj wyższe, niektóre firmy oferują bardziej atrakcyjne warunki, uwzględniając np. doświadczenie zdobyte na kursach doskonalenia jazdy, współwłasność pojazdu czy dodatkowe promocje.

Poniżej przedstawiamy przykładowe kalkulacje, które mogą pomóc w wyborze najkorzystniejszej oferty OC dla młodych właścicieli samochodów:

19-letni kierowca, który ma prawo jazdy od kilku miesięcy i nie ma zniżek, ubezpiecza swój pierwszy samochód – Forda Focusa z 2019 roku (silnik 2.0, benzyna). Oto zaproponowane przez wybrane firmy ubezpieczeniowe stawki OC:

| Firma ubezpieczeniowa | Zakres ubezpieczenia OC | Cena ubezpieczenia OC |

| LINK4 | OC + Assistance | 2 405,76 |

| Trasti | OC | 2 451,00 |

| MTU24 | OC | 2 592,00 |

| ETGO HESTIA | OC + Assistance | 2 958,00 |

| COMPENSA BEESAFE | OC | 3 044,70 |

20-letni kierowca, który ma prawo jazdy od 2 lat, ale nie posiada zniżek, ubezpiecza swój pierwszy samochód – BMW Serii 3 z 2014 roku (silnik 3.0, benzyna). Oto zaproponowane przez wybrane firmy ubezpieczeniowe stawki OC:

| Firma ubezpieczeniowa | Zakres ubezpieczenia OC | Cena ubezpieczenia OC |

| LINK4 | OC + Assistance | 1 984,53 |

| MTU24 | OC | 2 934,00 |

| TRASTI | OC + NNW | 3 063,00 |

| UNIQA | OC + Assistance | 3 358,00 |

| ERGO HESTIA | OC | 3 950,00 |

Na powyższych przykładach widać, że ubezpieczenie samochodu dla młodego kierowcy to spory wydatek. Kierowcy, którzy dopiero zdobyli prawo jazdy muszą liczyć się z dużymi kosztami ubezpieczenia, a wynika to oczywiście ze statystyk i kalkulacji. Widać jednocześnie, że warto korzystać z porównywarek OC – pozwalają one na znalezienie najkorzystniejszej oferty (w przypadku posiadacza BMW różnica między ofertą LINK 4 a MRU 24 to aż 1000 złotych!).

Ubezpieczenie OC samochodu jest obowiązkowe. Przed zakupem pierwszego pojazdu warto mieć tego świadomość i wliczyć te koszty w cenę całego przedsięwzięcia. Warto wiedzieć, ile kosztuje ubezpieczenie OC dla konkrertnego samochodu, a także jakie są ewentualne koszty dodatkowe. Nawet średnia cena ubezpieczenia OC, którą można znaleźć w sieci, daje obraz tego, z jakimi kosztami będzie musiał mierzyć się młody kierowca.

Dlaczego młodzi kierowcy płacą więcej za OC?

Młodzi kierowcy płacą więcej za ubezpieczenie OC, ponieważ są postrzegani przez ubezpieczycieli jako bardziej ryzykowna grupa. Wysokość składki OC zależy od oceny ryzyka, a młodzi, niedoświadczeni kierowcy częściej powodują wypadki niż osoby z większym stażem za kierownicą. Oto główne powody, dlaczego składki OC dla młodych kierowców są wyższe:

- Statystyki wypadków – najmłodsi kierowcy, zwłaszcza w wieku 18-24 lat, są najczęściej sprawcami wypadków drogowych. Według danych, na 10 tys. osób w tej grupie wiekowej przypada najwyższy odsetek sprawców kolizji. Większe ryzyko oznacza wyższe składki.

- Brak doświadczenia – młodzi kierowcy dopiero zaczynają swoją przygodę z prowadzeniem pojazdów, co wiąże się z mniejszą pewnością i gorszym przewidywaniem sytuacji na drodze. Brak wypracowanych nawyków bezpiecznej jazdy zwiększa prawdopodobieństwo kolizji.

- Brak historii ubezpieczeniowej – młodzi kierowcy zazwyczaj nie mają jeszcze historii ubezpieczeniowej, w tym zniżek za bezszkodową jazdę. Dla ubezpieczyciela są więc „czystą kartą”, co zwiększa niepewność i podnosi składkę.

- Brawura i ryzykowne zachowania – statystycznie młodzi kierowcy częściej podejmują ryzykowne działania na drodze, takie jak nadmierna prędkość, gwałtowne manewry czy prowadzenie pod wpływem emocji. To dodatkowy czynnik zwiększający ryzyko.

- Mniejsze zaufanie ubezpieczycieli – towarzystwa ubezpieczeniowe analizują dane dotyczące grup wiekowych i zauważają, że młodsi kierowcy generują więcej szkód. W związku z tym stosują wyższe składki jako środek zabezpieczenia przed potencjalnymi kosztami.

Wszystkie te czynniki sprawiają, że ubezpieczenie OC dla młodych kierowców, zwłaszcza tych poniżej 25. roku życia, jest zdecydowanie droższe niż dla bardziej doświadczonych kierowców z długą historią bezszkodowej jazdy.

Wyższe składki OC dla młodych kierowców wynikają z obiektywnych danych dotyczących ich udziału w wypadkach drogowych. To nie jest kwestia dyskryminacji, lecz statystyki. Towarzystwa ubezpieczeniowe muszą uwzględniać ryzyko, a dane jasno wskazują, że najmłodsi kierowcy częściej powodują kolizje. Dodatkowo brak historii ubezpieczeniowej i zniżek za bezszkodową jazdę również działa na niekorzyść tej grupy. Jednak młodzi kierowcy mają szansę na obniżenie kosztów OC – wystarczy, że będą jeździć bezpiecznie i odpowiedzialnie, budując swoją historię ubezpieczeniową i zdobywając zniżki w kolejnych latach.

– podsumowuje Katarzyna Gaweł z serwisu Rankomat.pl.

Jak młody kierowca może obniżyć cenę OC?

Chociaż składki OC dla młodych kierowców są zazwyczaj wyższe, istnieje wiele sposobów, które mogą pomóc w zmniejszeniu kosztów ubezpieczenia. Oto kilka skutecznych strategii:

Zostań współwłaścicielem pojazdu

Jednym z najpopularniejszych sposobów na obniżenie składki jest dopisanie do dowodu rejestracyjnego doświadczonego kierowcy, np. rodzica lub innego bliskiego członka rodziny, który posiada wysokie zniżki za bezszkodową jazdę. Dzięki temu ubezpieczyciel bierze pod uwagę jego historię ubezpieczeniową, co może znacząco obniżyć składkę. Warto jednak pamiętać, że wszelkie szkody wpłyną na zniżki obu właścicieli.

Wybór tańszego auta

Rodzaj i parametry techniczne samochodu mają duży wpływ na cenę OC. Ubezpieczenie pojazdu z mniejszą pojemnością silnika (np. do 1.0-1.4 l) jest znacznie tańsze niż dla mocniejszych aut sportowych czy luksusowych. Decydując się na samochód używany, ale bezpieczny i mniej kosztowny w naprawie, młody kierowca może zaoszczędzić sporo na polisie.

Regularne porównywanie ofert

Ceny OC różnią się w zależności od ubezpieczyciela i mogą zmieniać się nawet co kilka miesięcy. Porównywanie ofert za pomocą internetowych kalkulatorów, takich jak Rankomat.pl, pozwala znaleźć najkorzystniejszą cenowo opcję. Wspomniany serwis oferuje teraz promocję „Cashback 300” – młodzi kierowcy, którzy zakupią polisę za pośrednictwem serwisu, mogą odzyskać 300 zł, co stanowi dobre wsparcie w obniżeniu kosztów.

Stopniowe budowanie historii ubezpieczeniowej

Bezszkodowa jazda przez kilka lat pozwala młodemu kierowcy zdobywać zniżki, które z czasem znacznie zmniejszą koszty OC. Dlatego warto przestrzegać przepisów ruchu drogowego i unikać ryzykownych sytuacji na drodze. Dobre nawyki za kierownicą to nie tylko bezpieczeństwo, ale również korzyści finansowe.

Zainstalowanie urządzenia telematycznego

Niektóre towarzystwa ubezpieczeniowe oferują korzystne rabaty dla kierowców, którzy zgadzają się na monitorowanie swojego stylu jazdy za pomocą telemetrii. Spokojna i przewidywalna jazda, rejestrowana przez takie urządzenia, może być podstawą do obniżenia składki nawet o kilkanaście procent.

Pełna płatność za polisę z góry

Płacenie składki jednorazowo, zamiast rozkładania jej na raty, jest często bardziej opłacalne. Firmy ubezpieczeniowe naliczają dodatkowe opłaty za możliwość ratalnej spłaty, co zwiększa ostateczny koszt polisy.

Korzystanie z innych zniżek i promocji

Niektóre towarzystwa ubezpieczeniowe oferują zniżki dla klientów, którzy korzystają z dodatkowych produktów, takich jak ubezpieczenie mieszkania czy NNW. Sprawdź, czy firma ubezpieczeniowa, którą rozważasz, oferuje pakiety lub dodatkowe rabaty dla nowych klientów.

Unikanie sportowych modyfikacji samochodu

Zbyt duże modyfikacje pojazdu, takie jak zwiększenie mocy silnika czy instalacja sportowego układu wydechowego, mogą podnieść składkę OC. Ubezpieczyciele postrzegają takie zmiany jako zwiększenie ryzyka wypadku, co znajduje odzwierciedlenie w cenie polisy.

Stosując powyższe strategie, młodzi kierowcy mogą zmniejszyć koszty ubezpieczenia OC, jednocześnie poprawiając swoje nawyki za kierownicą i budując solidną historię ubezpieczeniową na przyszłość.

Warto wiedzieć:

- Młody kierowca to osoba o ograniczonym doświadczeniu na drodze, co wynika z wieku (zazwyczaj poniżej 25–26 lat) lub krótkiego czasu posiadania prawa jazdy (mniej niż trzy lata). Ta grupa jest postrzegana jako bardziej ryzykowna, co ma wpływ na wysokość składek ubezpieczeniowych.

- Składki OC dla młodych kierowców są znacznie wyższe niż dla doświadczonych kierowców. W pierwszym kwartale 2025 roku średnia składka dla 19-latka wyniosła aż 2619 zł, podczas gdy kierowcy powyżej 60 lat płacili średnio cztery razy mniej. Wyższe koszty wynikają z większego ryzyka wypadków w tej grupie wiekowej.

- Młodzi kierowcy są częściej sprawcami wypadków, co wynika z braku doświadczenia, ryzykownych zachowań i braku historii ubezpieczeniowej. Towarzystwa ubezpieczeniowe stosują wyższe składki jako zabezpieczenie przed potencjalnymi kosztami szkód.

- Młodzi kierowcy mogą zmniejszyć koszty OC, stosując różne strategie, takie jak współwłasność pojazdu, wybór auta o mniejszej pojemności silnika, budowanie historii ubezpieczeniowej czy korzystanie z urządzeń telematycznych. Regularne porównywanie ofert również pomaga znaleźć korzystniejsze warunki.

- Bezpieczna i odpowiedzialna jazda nie tylko zwiększa bezpieczeństwo na drodze, ale także pozwala młodym kierowcom na zdobywanie zniżek w kolejnych latach. Wypracowanie dobrych nawyków za kierownicą może znacznie obniżyć koszty ubezpieczenia w przyszłości.

Bibliografia:

rankomat.pl

FAQ

-

Czy młody kierowca musi mieć OC, jeśli jeździ samochodem rodzica?

Jeśli samochód jest zarejestrowany na rodzica, to jego obowiązkiem jest wykupienie ubezpieczenia OC. Warto jednak pamiętać, że jeśli młody kierowca spowoduje wypadek, składka OC rodzica może wzrosnąć w kolejnych latach

-

Czy posiadanie drugiego auta jako współwłaściciel wpływa na cenę OC?

Tak, posiadanie drugiego auta jako współwłaściciel może wpłynąć na cenę OC. Młody kierowca buduje w ten sposób historię ubezpieczeniową, co może skutkować niższymi składkami w przyszłości, szczególnie jeśli na koncie współwłaściciela nie znajdą się żadne szkody.

-

Czy młody kierowca może skorzystać z dodatkowych ubezpieczeń, takich jak AC?

Tak, młodzi kierowcy mogą wykupić dodatkowe ubezpieczenia, takie jak Autocasco (AC) czy Assistance. Jednak z uwagi na wiek i brak doświadczenia składka za AC może być wyższa. Warto rozważyć to rozwiązanie, jeśli pojazd jest nowy lub szczególnie wartościowy. Dodatkowe ubezpieczenia mogą też być korzystne w pakietach.

Czytaj więcej poradników

Jaki assistance wybrać, aby nie przepłacać?

Chcesz podpisać umowę o assistance, ale nie wiesz, który wybrać? Ta polisa oferowana jest w kilku opcjach z różnym zakresem gwarancji ubezpieczeniowej. W artykule wyjaśniam,...

Czytaj więcej

Sprzedaż samochodu a OC – co zrobić z polisą?

Sprzedałeś samochód, ale czy pamiętałeś o obowiązkach związanych z polisą OC? Wielu kierowców zapomina, że samo przekazanie kluczyków to nie wszystko – ubezpieczenie...

Czytaj więcej

Co zrobić, gdy zgubisz dokumenty: ubezpieczenie OC, prawo jazdy, dowód rejestracyjny lub kartę pojazdu?

Jeśli zgubisz prawo jazdy, dowód rejestracyjny, kartę pojazdu lub polisę OC – nie panikuj, ale działaj szybko. W większości przypadków dokumenty da się odtworzyć...

Czytaj więcej

Oznaczenia w dowodzie rejestracyjnym – opis pól

Dowód rejestracyjny jest najważniejszym dokumentem każdego pojazdu, ponieważ oznacza dopuszczenie pojazdu do ruchu po drogach publicznych. Pomimo tego, że jego posiadanie...

Czytaj więcej