Ubezpieczenie samochodu po zakupie. Jak ubezpieczyć auto po zakupie?

Zakup samochodu to dopiero początek obowiązków nowego właściciela. Jednym z najważniejszych i absolutnie niezbędnych kroków jest zadbanie o jego ubezpieczenie. Brak ważnej polisy OC może słono kosztować – i to dosłownie.

Bez względu na to, czy kupujesz auto nowe, czy używane, musisz pamiętać, że każdy pojazd poruszający się po polskich drogach musi mieć ważne ubezpieczenie OC. Polisa ta chroni innych uczestników ruchu drogowego przed skutkami ewentualnych szkód, które spowodujesz jako kierowca.

- Czy nowy właściciel musi od razu ubezpieczyć auto?

- Czy muszę przejmować z OC poprzedniego właściciela?

- Jak sprawdzić ważność polisy OC?

- W jakich sytuacjach trzeba kupić nowe ubezpieczenie OC?

- Gdzie i jak zawrzeć umowę OC po zakupie auta?

- Czy warto od razu dokupić AC lub inne ubezpieczenia?

- Co grozi za brak ubezpieczenia OC po zakupie samochodu?

W tym artykule wyjaśniamy, jak wygląda procedura ubezpieczenia auta po zakupie, na co należy zwrócić uwagę i ile masz na to czasu. Sprawdź, co zrobić, aby nie narazić się na wysokie kary z Ubezpieczeniowego Funduszu Gwarancyjnego.

Czy nowy właściciel musi od razu ubezpieczyć auto?

To pytanie zadaje sobie wielu kierowców tuż po podpisaniu umowy kupna-sprzedaży samochodu. Odpowiedź nie jest jednoznaczna – wszystko zależy od tego, czy auto, które właśnie zmieniło właściciela, posiada aktualną polisę OC.

Jeśli pojazd ma ważne ubezpieczenie OC wykupione przez poprzedniego właściciela, nowy nabywca może z tej polisy korzystać do końca jej obowiązywania. Ubezpieczenie komunikacyjne OC przypisane jest do pojazdu, a nie do osoby, dlatego po zmianie właściciela polisa automatycznie „przechodzi” na nowego właściciela. Trzeba jednak pamiętać, że ubezpieczyciel może dokonać rekalkulacji składki, czyli ponownego wyliczenia ceny polisy z uwzględnieniem profilu nowego właściciela. W rezultacie może okazać się, że trzeba będzie dopłacić do składki. Warto więc jak najszybciej skontaktować się z towarzystwem ubezpieczeniowym i upewnić się, na jakich warunkach obowiązuje przeniesiona polisa.

Inaczej wygląda sytuacja, gdy samochód nie ma aktualnego OC. Jeśli poprzedni właściciel nie opłacił składki, wypowiedział umowę lub ubezpieczenie wygasło – nowy właściciel jest zobowiązany wykupić polisę najpóźniej w dniu zakupu pojazdu. Nie ma tu okresu przejściowego ani „czasu na załatwienie formalności”. Brak aktywnego ubezpieczenia nawet przez jeden dzień może skutkować wysoką karą finansową nałożoną przez Ubezpieczeniowy Fundusz Gwarancyjny (tabela kar w dalszej części artykułu).

Obowiązek posiadania ubezpieczenia OC istnieje bez przerwy, niezależnie od tego, kto jest właścicielem pojazdu. Jeśli kupujesz auto z ważną polisą, możesz z niej korzystać, choć warto rozważyć wypowiedzenie umowy i zawarcie nowej, bardziej dopasowanej do Twojego profilu kierowcy. Jeśli natomiast polisy nie ma – musisz zadbać o jej wykupienie od razu po podpisaniu umowy. W przeciwnym razie narażasz się nie tylko na kary finansowe, ale również na odpowiedzialność za ewentualne szkody wyrządzone nieubezpieczonym autem.

Czy muszę przejmować z OC poprzedniego właściciela?

Nowy właściciel samochodu nie ma obowiązku przejmowania polisy OC od poprzedniego właściciela – ma za to prawo do takiej decyzji. To oznacza, że możesz kontynuować korzystanie z ubezpieczenia przypisanego do pojazdu, ale możesz również wypowiedzieć umowę i zawrzeć nową, u innego ubezpieczyciela lub na innych warunkach.

W praktyce, jeśli kupujesz samochód z ważną polisą OC, ubezpieczenie nadal chroni Cię od dnia zakupu aż do momentu jego wygaśnięcia, chyba że wcześniej złożysz wypowiedzenie. Taka polisa nie odnawia się jednak automatycznie na kolejny rok – wygaśnie z dniem końca umowy, niezależnie od tego, czy ją wypowiesz, czy nie. To istotna różnica względem standardowych polis zawieranych samodzielnie, które zwykle przedłużają się automatycznie.

Warto też pamiętać, że towarzystwo ubezpieczeniowe może dokonać tzw. rekalkulacji składki, czyli ponownie obliczyć cenę OC na podstawie Twoich danych. Jeśli jako nowy właściciel masz mniej korzystną historię ubezpieczeniową (np. jesteś młodym kierowcą, nie masz zniżek lub miałeś kolizje), możesz zostać poproszony o dopłatę.

Jak sprawdzić ważność polisy OC?

Ważność polisy OC można sprawdzić szybko i bezpłatnie, korzystając z ogólnodostępnych źródeł. To szczególnie przydatne przy zakupie auta używanego – dzięki temu upewnisz się, czy pojazd ma aktualne ubezpieczenie, a Ty jako nowy właściciel nie ryzykujesz kary od UFG (Ubezpieczeniowego Funduszu Gwarancyjnego).

- Baza UFG (Ubezpieczeniowy Fundusz Gwarancyjny) – najpewniejszym sposobem sprawdzenia ważności OC jest skorzystanie z wyszukiwarki na stronie ufg.pl. Wystarczy wpisać numer rejestracyjny lub numer VIN pojazdu oraz datę, na którą chcesz sprawdzić ubezpieczenie. System pokaże nazwę towarzystwa ubezpieczeniowego oraz numer polisy. Nie sprawdzisz w ten sposób AC ani zakresu ochrony – tylko podstawowe OC.

- Historia pojazdu w CEPiK (Centralna Ewidencja Pojazdów i Kierowców) – na stronie historiapojazdu.gov.pl znajdziesz nie tylko dane techniczne auta i przebieg, ale również informację, czy pojazd ma aktualne OC oraz ważne badanie techniczne. Aby skorzystać z usługi, potrzebujesz numeru rejestracyjnego, numeru VIN oraz daty pierwszej rejestracji.

- Kontakt z towarzystwem ubezpieczeniowym – jeśli znasz nazwę ubezpieczyciela, możesz skontaktować się bezpośrednio z jego infolinią i podać dane pojazdu (najczęściej numer VIN lub rejestracyjny), aby uzyskać informację o aktualnym stanie polisy.

Sprawdzenie ważności OC to ważny krok przy zakupie auta. Brak polisy, nawet przez jeden dzień, może skutkować wysoką karą finansową – dlatego warto poświęcić chwilę na weryfikację, zanim wyjedziesz nowym pojazdem na drogę.

W jakich sytuacjach trzeba kupić nowe ubezpieczenie OC?

Zakup nowego ubezpieczenia OC po nabyciu auta nie zawsze jest obowiązkowy od razu – wiele zależy od konkretnej sytuacji. Istnieją jednak przypadki, w których nowy właściciel musi wykupić nową polisę, aby uniknąć przerwy w ubezpieczeniu i ewentualnych kar ze strony Ubezpieczeniowego Funduszu Gwarancyjnego.

Główne sytuacje, w których trzeba kupić nowe OC:

- Zakup auta bez ważnej polisy OC – jeśli poprzedni właściciel nie miał wykupionego OC, nowy właściciel musi natychmiast ubezpieczyć pojazd – jeszcze przed jego wyjazdem na drogę. Brak ciągłości ubezpieczenia, nawet jednodniowy, może skutkować wysoką karą (nawet kilka tysięcy złotych).

- Wygaśnięcie przejętej polisy OC – jeśli przejąłeś polisę OC po poprzednim właścicielu (co jest możliwe i często się zdarza), musisz pamiętać, że taka polisa nie przedłuża się automatycznie. Trzeba samodzielnie zadbać o jej przedłużenie (poprzez wykupienie nowej polisy najpóźniej w dniu zakończenia starej).

- Rezygnacja z przejętego OC – możesz w każdej chwili zrezygnować z OC poprzedniego właściciela – np. wtedy, gdy znajdziesz tańszą ofertę lub nie zgadzasz się z rekalkulacją składki. W takim przypadku musisz zapewnić sobie nową polisę najpóźniej w dniu wypowiedzenia starej. Ważne: wypowiedzenie przejętej umowy nie powoduje automatycznego przejścia ochrony na nową.

- Zakup pojazdu z komisu lub od dealera – pojazdy te zwykle mają jedynie tzw. OC krótkoterminowe.

Nową polisę OC musisz wykupić zawsze wtedy, gdy pojazd nie ma ważnego ubezpieczenia lub gdy planujesz zrezygnować z przejętej umowy. W każdym przypadku ważne jest, by nie dopuścić do choćby jednodniowej przerwy w ochronie – nie tylko ze względu na ryzyko finansowe, ale też z powodu konsekwencji prawnych w razie wypadku.

Gdzie i jak zawrzeć umowę OC po zakupie auta?

Po zakupie samochodu zawarcie nowej umowy ubezpieczenia OC stało się dziś prostsze niż kiedykolwiek wcześniej – przede wszystkim dzięki możliwościom, jakie daje internet. Zakup polisy nie wymaga już wizyty w siedzibie ubezpieczyciela ani drukowania stosów dokumentów. Coraz więcej kierowców korzysta z kalkulatorów i porównywarek ubezpieczeń, które pozwalają w kilka minut znaleźć najkorzystniejszą ofertę i zawrzeć umowę online – bez wychodzenia z domu.

Zawarcie umowy OC przez internet

Najwygodniejszym sposobem na zawarcie nowej polisy OC po zakupie auta jest skorzystanie z kalkulatora lub porównywarki OC. Tego typu narzędzia dostępne są na stronach wielu firm ubezpieczeniowych oraz niezależnych serwisów porównawczych. Wypełniając prosty formularz, podajesz podstawowe dane dotyczące samochodu (marka, model, rok produkcji, pojemność silnika, numer rejestracyjny) oraz dane kierowcy (wiek, historia ubezpieczeniowa, miejsce zamieszkania itp.). Na tej podstawie otrzymujesz zestaw ofert posortowanych od najtańszej do najdroższej, z możliwością porównania ich zakresu.

Zakupu polisy można następnie dokonać online – zazwyczaj wystarczy potwierdzenie danych i opłacenie składki przelewem lub kartą. Dokumenty (w tym potwierdzenie zawarcia umowy i certyfikat polisy) trafiają od razu na e-mail lub są dostępne do pobrania w panelu klienta. Od tego momentu pojazd jest objęty ochroną ubezpieczeniową.

Korzystanie z porównywarek i kalkulatorów OC pozwala szybko sprawdzić oferty wielu ubezpieczycieli w jednym miejscu, co znacznie ułatwia wybór najkorzystniejszej polisy. Takie narzędzia pozwalają zaoszczędzić nie tylko pieniądze, ale i czas. Dodatkowo zawarcie umowy online jest wygodne, bezpieczne i możliwe o każdej porze, bez konieczności odwiedzania placówki. W dobie cyfryzacji to po prostu najbardziej praktyczne rozwiązanie.

tłumaczy ekspertka ds. ubezpieczeń komunikacyjnych rankomat.pl, Katarzyna Gaweł

Tradycyjne sposoby – wciąż aktualne

Choć większość formalności można dziś załatwić zdalnie, nadal możliwe jest zawarcie umowy OC w biurze agenta ubezpieczeniowego lub w oddziale konkretnego towarzystwa. Taka opcja może być korzystna dla osób, które nie czują się pewnie w sieci lub potrzebują wsparcia w analizie ofert.

Warto jednak mieć świadomość, że ceny proponowane przez agentów mogą być wyższe niż te dostępne przez internet – szczególnie w porównywarkach.

Czy warto od razu dokupić AC lub inne ubezpieczenia?

Warto rozważyć zakup dodatkowych ubezpieczeń, takich jak AC, NNW (ubezpieczenie od następstw nieszczęśliwych wypadków) czy assistance, zwłaszcza jeśli auto jest nowe lub ma wysoką wartość. Autocasco chroni właściciela przed kosztami naprawy pojazdu po kolizji, kradzieży czy zdarzeniach losowych, co daje poczucie bezpieczeństwa i ogranicza ryzyko dużych wydatków. NNW zabezpiecza kierowcę i pasażerów na wypadek obrażeń, a assistance zapewnia pomoc drogową w nagłych sytuacjach.

Choć dodatkowe polisy generują koszty, dla wielu kierowców to inwestycja w komfort i spokój podczas użytkowania samochodu. Decyzję warto podjąć indywidualnie, biorąc pod uwagę stan auta, styl jazdy i własne potrzeby. Pamiętaj, że kupując w pakiecie masz szansę na uzyskanie sporych zniżek.

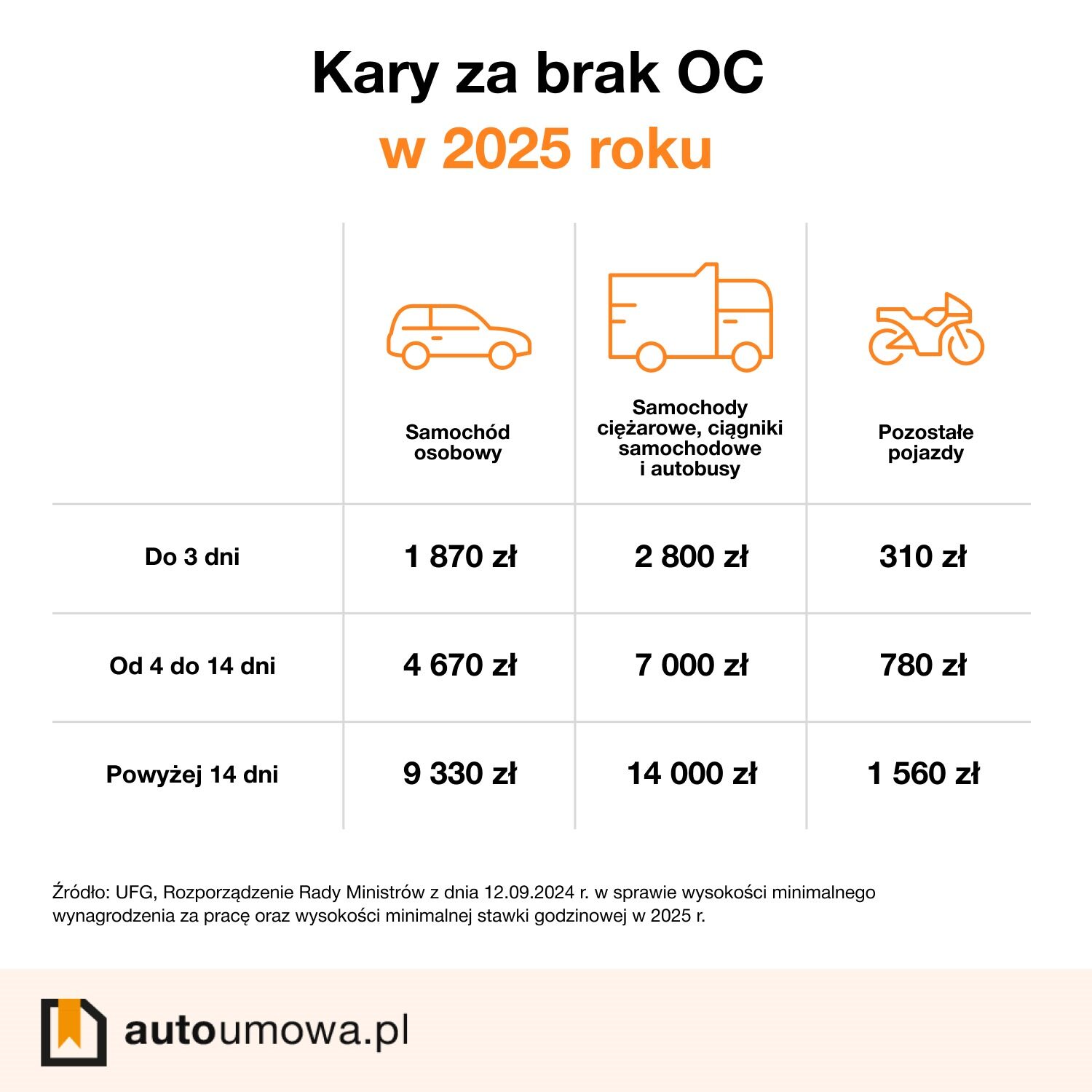

Co grozi za brak ubezpieczenia OC po zakupie samochodu?

Brak obowiązkowego ubezpieczenia OC po zakupie samochodu wiąże się z poważnymi konsekwencjami prawnymi i finansowymi. Przede wszystkim grozi kara finansowa nałożona przez UFG, która może wynosić od kilkuset do kilku tysięcy złotych, w zależności od długości okresu bez polisy.

Kary na 2025 rok prezentują się następująco (źródło – Rankomat.pl):

Dodatkowo, jeśli kierowca spowoduje wypadek bez ważnego OC, będzie musiał samodzielnie pokryć wszystkie szkody wyrządzone innym uczestnikom ruchu, co może oznaczać bardzo wysokie koszty. Brak polisy może też skutkować problemami przy rejestracji auta czy podczas kontroli drogowej, a w skrajnych przypadkach nawet zatrzymaniem pojazdu. Dlatego tak ważne jest, aby nowe auto od razu zostało objęte obowiązkowym ubezpieczeniem OC.

WARTO WIEDZIEĆ:

- Ubezpieczenie OC jest przypisane do pojazdu, więc jeśli auto ma ważną polisę, nowy właściciel może z niej korzystać do końca jej obowiązywania. Jednak warto jak najszybciej skontaktować się z ubezpieczycielem, bo może nastąpić rekalkulacja składki uwzględniająca profil nowego kierowcy.

- Jeśli pojazd nie ma ważnego OC (ubezpieczenie wygasło, zostało wypowiedziane lub nie było zawarte), nowy właściciel musi wykupić polisę najpóźniej w dniu zakupu. Brak ubezpieczenia nawet przez jeden dzień naraża na wysokie kary finansowe.

- Ważność OC można łatwo sprawdzić online, np. w bazie Ubezpieczeniowego Funduszu Gwarancyjnego (ufg.pl) lub w Centralnej Ewidencji Pojazdów i Kierowców (historiapojazdu.gov.pl). To ważne, by uniknąć kar i upewnić się, że auto jest ubezpieczone.

- Umowę można wygodnie zawrzeć online, korzystając z kalkulatorów i porównywarek ubezpieczeń, które pozwalają szybko znaleźć najkorzystniejszą ofertę i kupić polisę bez wychodzenia z domu. To oszczędność czasu i pieniędzy, a dokumenty otrzymuje się drogą elektroniczną.

- Brak ważnego OC skutkuje nałożeniem kary finansowej przez UFG, a w razie szkody – koniecznością pokrycia kosztów naprawy innych pojazdów z własnej kieszeni. Brak polisy może też powodować problemy przy rejestracji auta i podczas kontroli drogowej, a nawet prowadzić do zatrzymania pojazdu.

FAQ – najczęściej zadawane pytania

-

Czy mogę korzystać z polisy OC, jeśli samochód jest zarejestrowany na inną osobę?

Tak, ubezpieczenie OC przypisane jest do pojazdu, a nie do właściciela. Oznacza to, że polisa chroni samochód niezależnie od tego, kto nim aktualnie jeździ, o ile auto jest zarejestrowane i ubezpieczone. W praktyce jednak należy pamiętać, że przy sprzedaży samochodu polisa przechodzi na nowego właściciela.

-

Jak długo trwa proces przeniesienia polisy OC na nowego właściciela?

Przeniesienie polisy OC na nowego właściciela następuje automatycznie w momencie zmiany właściciela pojazdu w Centralnej Ewidencji Pojazdów. Nie wymaga to żadnych dodatkowych formalności ze strony kierowcy, ale ubezpieczyciel może skontaktować się z nowym właścicielem w celu aktualizacji danych i ewentualnej rekalkulacji składki.

-

Czy można zawrzeć umowę OC na inny pojazd przy użyciu danych z wcześniejszej polisy?

Nie, każda polisa OC jest przypisana do konkretnego pojazdu i nie można jej automatycznie przenieść na inny samochód. W przypadku zmiany auta trzeba zawrzeć nową umowę ubezpieczenia, nawet jeśli posiadasz ważne OC na wcześniejszy pojazd.

Czytaj więcej poradników

Ubezpieczenia direct – trzy powody, dla których warto kupić OC i AC przez Internet

Przekonałeś się do zakupów w sklepach internetowych? Umowę z operatorem telefonicznym również przedłużasz przez internet? Bez wychodzenia z domu możesz także kupić...

Czytaj więcej

Jak ubezpieczyć samochód z wypożyczalni?

Samochód z wypożyczalni warto ubezpieczyć tak, by nie odpowiadać z własnej kieszeni za szkody, kradzież, uszkodzenie opon, szyb czy wysokie udziały...

Czytaj więcej

Jak i kiedy spisać umowę przedwstępną sprzedaży pojazdu?

Zakup samochodu jest nie lada przedsięwzięciem. Może się zdarzyć, że znajdziesz swój wymarzony model, jednak nie będziesz mieć jeszcze środków na sfinalizowanie zakupu....

Czytaj więcej

Samochody z ubezpieczalni – czy warto kupować?

Nie ma wątpliwości co do tego, że samochody z ubezpieczalni można kupić w korzystanej cenie. Nie zawsze jednak – oceniając całościowo – jest to dobry wybór. Kupujemy...

Czytaj więcej